- 86 % des entreprises en France ont été confrontées à des retards de paiement, tandis que plus de 50 % d’entre elles estiment que l’impact sur leur trésorerie est critique.

- Au cours des huit premiers mois de 2025, 42 505 faillites ont été enregistrées, un niveau record qui dépasse de 37 % celui d’avant la pandémie de Covid.

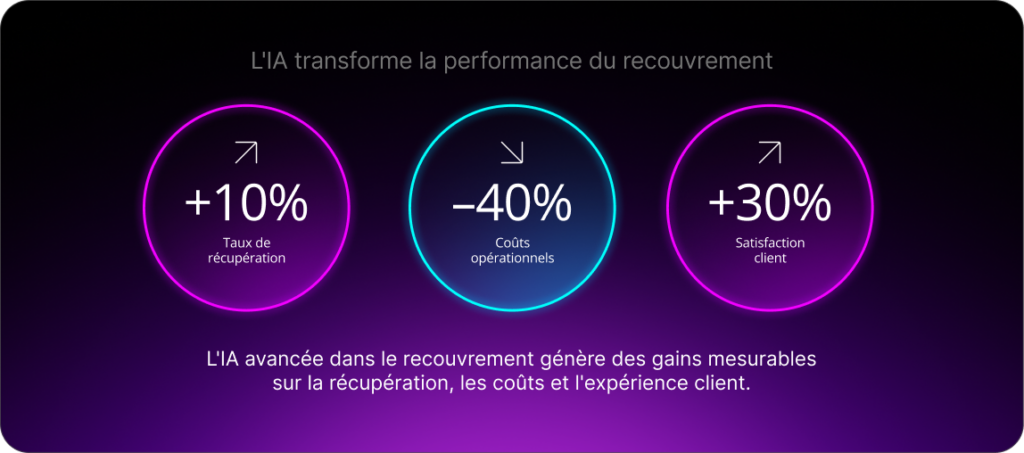

- Les capacités avancées de l’IA générative peuvent améliorer les taux de recouvrement d’environ 10 % et réduire les coûts opérationnels jusqu’à 40 %.

Les équipes de recouvrement des banques et établissements financiers en France font face à une augmentation significative des volumes de dossiers, dans un contexte où entreprises et ménages subissent des tensions accrues sur leur trésorerie, sur fond d’incertitude économique persistante. Dans ce contexte, le recouvrement IA et le recouvrement automatisé s’imposent comme des leviers clés pour améliorer la gestion des impayés, optimiser les processus et renforcer la relation client dans les établissements financiers.

À cela s’ajoute la complexité du paysage des paiements en France. Selon une enquête de Coface menée en 2025, 86% des entreprises françaises déclarent avoir subi des retards de paiement, et plus de 50% d’entre elles considèrent que l’impact sur leur trésorerie est critique.

« Plus inquiétant encore, 42% des entreprises attribuent ces retards aux difficultés financières de leurs clients, révélant un cercle vicieux qui fragilise l’ensemble du tissu économique », souligne Coface.

Cette dégradation se reflète dans « une hausse continue des défaillances d’entreprises. Sur les huit premiers mois de 2025, 42 505 défaillances ont été enregistrées, un niveau record qui dépasse de 37% celui d’avant-Covid », ajoute Coface.

Par ailleurs, les données de la Banque de France indiquent que les défaillances d’entreprises ont bondi de 18% pour atteindre 65 000 en 2024, tandis qu’un rapport du Groupe BPCE estimait que 69 000 entreprises françaises étaient susceptibles de faire défaut en 2025.

Face à la montée des retards de paiement et des insolvabilités, les équipes de recouvrement gèrent des volumes croissants tout en opérant dans un cadre de contraintes de coûts et réglementaires toujours plus strictes. Maintenir les taux de recouvrement et préserver la qualité de la relation client sans augmenter les effectifs est devenu plus difficile, en particulier pour les clients financièrement fragiles qui nécessitent une approche attentionnée.

Cette situation accélère la transition des flux de travail manuels vers des modèles plus automatisés et prédictifs, conçus pour stabiliser les performances.

Selon un rapport de Markets and Markets, le marché de l’IA dans la finance devrait passer de 38,3 milliards USD en 2024 à 190,3 milliards USD d’ici 2030, soit un taux de croissance annuel composé remarquable de 30,6%.

À mesure que les investissements dans l’IA progressent, McKinsey estime que les capacités avancées de l’IA générative appliquées à l’assistance client et au recouvrement peuvent améliorer les taux de recouvrement d’environ 10% et réduire les coûts opérationnels jusqu’à 40%. Cela peut également se traduire par une augmentation de la satisfaction client allant jusqu’à 30%.

Trois leviers du recouvrement IA pour automatiser les processus

Trois leviers se sont imposés comme essentiels pour automatiser et industrialiser les processus de recouvrement en France. Le premier repose sur une segmentation intelligente permettant d’automatiser la priorisation des dossiers. Le deuxième s’appuie sur le libre-service digital qui vise à responsabiliser les clients dès les premières phases de défaut de paiement. Le troisième levier repose sur des stratégies de suivi personnalisé.

- La segmentation intelligente, alimentée par le machine learning, automatise la priorisation

- L’IA analyse les comportements, l’historique de paiements et les signaux pour prédire la probabilité de remboursement. Dans ce contexte, le recouvrement automatisé permet de prioriser les dossiers et d’optimiser les actions des équipes.

- Elle segmente automatiquement les dossiers par priorité, niveau de risque et action recommandée.

- L’IA identifie les clients susceptibles de régulariser leur situation sans intervention.

- Elle libère les analystes des tâches manuelles de tri et de priorisation.

- Le libre-service digital responsabilise les clients dans la phase amiable précoce

- Après la segmentation par IA, et conformément aux stratégies définies par les équipes de recouvrement, les clients peuvent être orientés vers des canaux digitaux leur permettant de gérer leur situation de manière autonome.

- Les plans de paiement, les rappels et les options sont disponibles 24h/24, 7j/7, sans intervention d’un agent.

- Le libre-service digital réduit les appels entrants et les interventions manuelles pour les cas courants. Le recouvrement automatisé permet de prioriser les dossiers et de réduire les interventions manuelles dans les processus de gestion des impayés.

- Ce levier est particulièrement important pour les clients fragiles qui préfèrent des solutions digitales discrètes.

- Le suivi personnalisé adapte l’approche à chaque profil client

- Après la segmentation par IA, les collaborateurs de la banque peuvent décider et adapter la communication avec les messages, canaux et tonalités appropriés.

- Cela implique des approches différenciées pour les clients temporairement fragilisés par rapport aux mauvais payeurs chroniques.

- Des messages empathiques et bienveillants sont adressés aux clients financièrement affectés par diverses crises.

- L’IA fournit des insights pour améliorer la prise de décision humaine lorsque cela est pertinent.

Transformer l’efficacité opérationnelle avec le recouvrement IA

Combinés, ces trois leviers peuvent transformer à la fois l’efficacité opérationnelle et les relations clients. McKinsey note en effet qu’une stratégie de recouvrement axée sur le digital peut créer de la valeur, les clients étant désormais plus à l’aise avec les approches digitales. Cela suggère que « les prêteurs qui proposent des services plus intelligents, plus interactifs et plus personnalisés obtiendront de meilleurs résultats que leurs homologues moins réactifs », précise McKinsey dans son rapport.

« Certains ont constaté des réductions des créances douteuses de 20 à 25%, accompagnées d’importantes réductions de coûts (et d’augmentations correspondantes de la productivité), d’une diminution du risque de non-conformité, et d’une amélioration de plus de 25% de l’engagement client. Un prêteur a réduit son délai moyen de remboursement jusqu’à cinq fois », ajoute McKinsey.

En automatisant la priorisation et en permettant des approches de communication différenciées, les banques et établissements financiers peuvent accompagner les clients fragiles avec une démarche empathique et adaptée, tout en appliquant une posture ferme mais équitable lorsque la situation l’exige.

Cette approche libère en retour les collaborateurs, qui peuvent ainsi se concentrer sur les dossiers à forte valeur ajoutée et à forts enjeux, tout en améliorant simultanément les taux de recouvrement et l’accompagnement des clients vulnérables. Cette approche permet également de renforcer la réputation des équipes de recouvrement en améliorant le Net Promoter Score (NPS) et en consolidant la fidélité client dans un environnement d’acquisition et de rétention difficile.

Des plateformes telles que SBS Collection Management soutiennent cette différenciation grâce à une segmentation automatisée et à des stratégies de suivi structurées. Conçue pour fonctionner dans le cadre réglementaire français, notamment en répondant aux exigences du RGPD et aux réglementations de protection des consommateurs, la solution assure la traçabilité et la gouvernance, tout en maintenant une supervision humaine pour les clients fragiles.

Un modèle opérationnel durable

Pour le secteur bancaire et financier, le message est celui de l’urgence et du pragmatisme, alors que les approches manuelles traditionnelles des équipes de recouvrement sont soumises à une pression croissante. Dans ce contexte, l’automatisation apparaît comme un levier essentiel pour alléger le fardeau d’un travail répétitif et écrasant. Elle permet aux équipes de recouvrement de traiter un plus grand nombre de dossiers tout en se recentrant sur les activités à forte valeur ajoutée, où le jugement humain reste indispensable.

L’automatisation par l’IA n’est pas une théorie futuriste, mais une réalité déjà utilisée pour absorber des volumes croissants sans mobiliser de ressources supplémentaires. Elle permet surtout de dépasser le faux dilemme “efficacité contre qualité de la relation client” en conciliant les deux.

Le résultat est un modèle opérationnel plus durable qui améliore les résultats, réduit l’épuisement professionnel, et transforme le recouvrement d’une fonction back-office surchargée en une opération structurée et centrée sur la relation client.

Comment SBS peut vous aider

SBS Collection Management est une solution 360° digitale et pilotée par la donnée pour les opérations de recouvrement, permettant l’automatisation et la segmentation intelligente par apprentissage automatique ainsi qu’un suivi client personnalisé. Le logiciel permet aux services de recouvrement de se réorganiser face aux augmentations de volumes liées aux crises, sans avoir à recruter de nouveaux effectifs.

Questions-réponses :

En France, les équipes de recouvrement font face à un nombre écrasant de dossiers dans un contexte de montée des insolvabilités et des retards de paiement. L’augmentation des effectifs n’étant pas envisageable, l’automatisation peut alléger la charge et libérer les collaborateurs pour qu’ils se concentrent sur les dossiers à forte valeur ajoutée, tout en améliorant simultanément les taux de recouvrement, en soutenant les clients fragiles et en renforçant la fidélité client dans un environnement d’acquisition et de rétention difficile.