- La hausse des taux d’intérêt devrait accroître le coût de l’emprunt pour de nombreux consommateurs et entreprises déjà sous pression financière.

- Les équipes de recouvrement des banques de taille intermédiaire subissent la plus forte pression pour gérer des volumes croissants avec des effectifs réduits et des systèmes hérités.

- L’IA appliquée au recouvrement peut améliorer significativement les taux de récupération, réduire les coûts opérationnels et accroître la satisfaction client, selon les études.

Les équipes de recouvrement des banques et institutions financières font face à une hausse des taux de défaillance depuis le début du conflit iranien, alors que les prix de l’énergie s’envolent, que les politiques des banques centrales se resserrent et que les finances des entreprises et des ménages se fragilisent sur les principaux marchés. Les frappes américano-israéliennes sur l’Iran, qui ont débuté le 28 février, ont porté un nouveau choc à une économie mondiale encore en convalescence après des taux d’intérêt élevés, une inflation persistante et la crise du coût de la vie dans le sillage de la pandémie de Covid-19. Le conflit a engendré un choc structurel pour l’économie mondiale, survenu à un moment de « fragilité géo-économique », selon un rapport du Forum économique mondial.

« Les retombées économiques en cascade de la guerre se propagent désormais bien au-delà du Golfe, réorganisant les marchés mondiaux des matières premières, les systèmes alimentaires, les chaînes d’approvisionnement industrielles, les conditions financières et les alignements géopolitiques, potentiellement pour des années », note le FEM.

Par ailleurs, le Fonds monétaire international estime que pour chaque hausse de 10% des prix du pétrole, l’inflation globale augmente de 0,4% et la production mondiale recule de 0,1% à 0,2%. La réponse des banques centrales, dont beaucoup se sont réunies durant la semaine du 16 au 19 mars, témoigne de la gravité des perspectives : la Réserve fédérale américaine a maintenu son taux directeur entre 3,5% et 3,75% et revu à la hausse ses prévisions d’inflation, désormais fixées à 2,7%.

La Banque centrale européenne a également maintenu son taux à 2%, déclarant que la guerre au Moyen-Orient a « considérablement accentué l’incertitude entourant les perspectives, créant des risques à la hausse pour l’inflation et des risques à la baisse pour la croissance économique ». À l’inverse, la Banque de réserve d’Australie a augmenté son taux de 25 points de base à 4,1%, un plus haut sur dix mois, en invoquant ses préoccupations inflationnistes et le conflit au Moyen-Orient.

Pour le secteur du recouvrement, les implications sont claires : des taux d’intérêt plus élevés ou maintenus à un niveau élevé vont accroître le coût de l’emprunt pour de nombreux consommateurs et entreprises déjà en difficulté financière. Même avant le conflit iranien, les taux de défaillance sur les prêts étaient en hausse à l’échelle mondiale. Aux États-Unis, par exemple, les données du rapport trimestriel sur la dette et le crédit des ménages de la Banque fédérale de réserve de New York montrent que les taux de défaillance ont atteint 4,8% de l’encours total de la dette des ménages au quatrième trimestre 2025.

Le scénario est similaire pour les entreprises de l’UE, où les faillites ont progressé de 2,5% au quatrième trimestre 2025, selon les données d’Eurostat. En France, les taux d’insolvabilité des entreprises ont atteint des niveaux records d’avant la pandémie de Covid dans les huit premiers mois de 2025, selon une enquête sur les paiements réalisée par Coface. Au Royaume-Uni, les insolvabilités d’entreprises ont atteint 1 878 en février, en hausse de 7% par rapport à janvier, selon les données gouvernementales.

Le problème pour les équipes de recouvrement n’est plus seulement lié à la hausse des volumes, c’est la question de savoir si elles disposent des outils nécessaires pour gérer cette augmentation tout en préservant les relations clients, en particulier pour les banques de niveaux 2 à 4, qui subissent une pression croissante en raison de la réduction des effectifs et du recours à des systèmes hérités pour traiter manuellement les dossiers.

L’argumentaire en faveur du recouvrement piloté par l’IA

Dans ce contexte, l’automatisation des processus de recouvrement n’a jamais été aussi urgente. Le marché mondial des logiciels de recouvrement de créances était valorisé à 4,8 milliards de dollars en 2025 et devrait atteindre 11,3 milliards de dollars d’ici 2034, soit un taux de croissance annuel composé de 8,89%, selon un rapport du groupe IMARC.

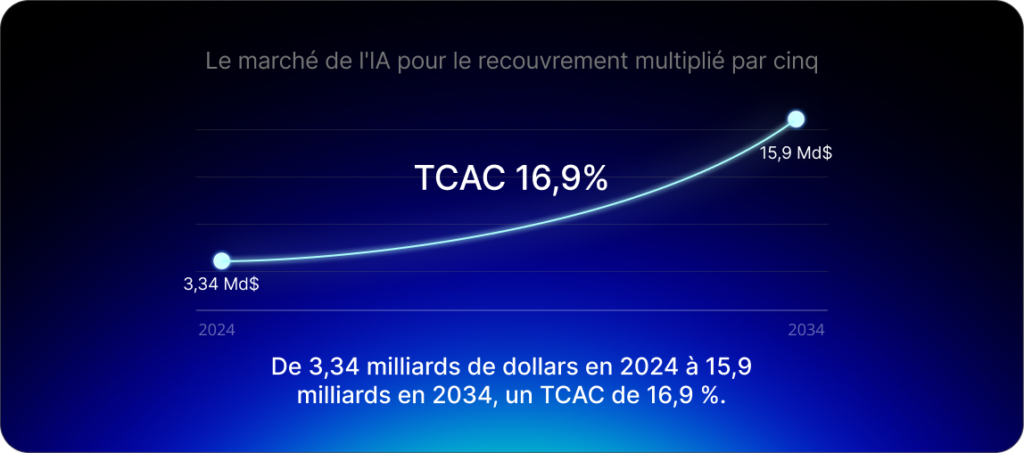

C’est toutefois le segment mondial de l’IA appliquée au recouvrement de créances qui devrait connaître un essor fulgurant au cours de la prochaine décennie, à mesure que les banques reconnaissent de plus en plus les avantages de l’automatisation. Ce marché devrait croître à un TCAC de 16,9%, passant de 3,34 milliards de dollars en 2024 à 15,9 milliards de dollars en 2034, d’après market.us.

Les capacités avancées d’IA générative dans l’assistance client et le recouvrement peuvent augmenter les taux de récupération d’environ 10%, réduire les coûts opérationnels jusqu’à 40% et accroître les niveaux de satisfaction client jusqu’à 30%, selon McKinsey.

Pourquoi l’empathie est essentielle dans le recouvrement piloté par l’IA

Des recherches récentes de KPMG montrent que le score global d’expérience client du secteur bancaire s’est amélioré en 2025, avec une progression de 1,4% du pilier empathie. ce qui indique que les clients ont ressenti un lien émotionnel plus fort avec leur banque.

« Le pilier des attentes s’est également amélioré, progressant de 1,3% et témoignant d’un progrès dans la capacité des banques à répondre aux besoins de leurs clients », note KPMG dans son rapport.

Lorsque les banques utilisent des communications numériques pilotés par l’IA, applications, messageries ou portails clients, pour mieux comprendre la situation de chaque client et proposer des solutions de remboursement plus claires et accessibles, les clients perçoivent davantage d’empathie et une meilleure gestion des attentes. Cela entraîne généralement des conditions propices à de meilleurs taux de remboursement et de résolution.

En automatisant les processus de recouvrement, les clients peuvent accéder à des fonctionnalités en libre-service, telles que des plans de paiement et des options de restructuration, sans intervention d’un agent. Cela permet aux équipes de recouvrement de se concentrer sur les dossiers à forte valeur ajoutée et de disposer de davantage de temps pour accompagner les clients financièrement fragilisés.

L’automatisation du recouvrement n’est pas seulement un exercice de réduction des coûts, c’est un levier de performance. Chaque profil de débiteur réagit différemment, et une solution de recouvrement moderne doit orchestrer le bon canal de communication au bon moment.

Constituer une équipe pilotée par l’IA

La transformation numérique n’est pas sans défi : les systèmes hérités devront être mis à jour, le personnel reformé et les flux de travail manuels réorganisés.

Les exigences réglementaires devront également être prises en compte, comme le Règlement général sur la protection des données (RGPD) de l’UE et les lois de protection des consommateurs propres à chaque pays. Cela créera des obligations supplémentaires en matière de gouvernance, de traçabilité et de supervision humaine, en particulier pour les clients financièrement fragiles.

Toutefois, pour les banques et institutions financières qui n’ont pas encore développé de capacités de recouvrement pilotées par l’IA, l’urgence s’intensifie – leurs équipes faisant face à une pression croissante dans un contexte de détérioration des perspectives économiques mondiales.

Les banques qui activent l’automatisation et la segmentation intelligente par apprentissage automatique, ainsi que le suivi client personnalisé, aideront leurs équipes de recouvrement à gérer les hausses de volumes liées aux crises sans avoir à augmenter leurs effectifs. Cela se traduira par un processus de recouvrement plus efficace et plus empathique. Le résultat : libérer des agents pour se concentrer sur les domaines où le jugement humain est le plus précieux.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Questions-Réponses : Cinq questions sur l’IA et l’automatisation du recouvrement

Le conflit iranien est le dernier choc en date pour une économie mondiale encore fragilisée par les taux d’intérêt élevés, l’inflation persistante et la crise du coût de la vie héritée de la pandémie de Covid-19. La hausse des prix de l’énergie pèse sur les finances des ménages et des entreprises. Dans le même temps, les banques centrales alertent sur les risques inflationnistes et la possibilité de taux d’intérêt plus élevés dans ce contexte de ralentissement de la croissance économique.