- Le modèle opérationnel du « Everywhere Network » est en train d’émerger, grâce à la collaboration entre les agences, les espaces communautaires partagés, les conseillers mobiles et les canaux numériques.

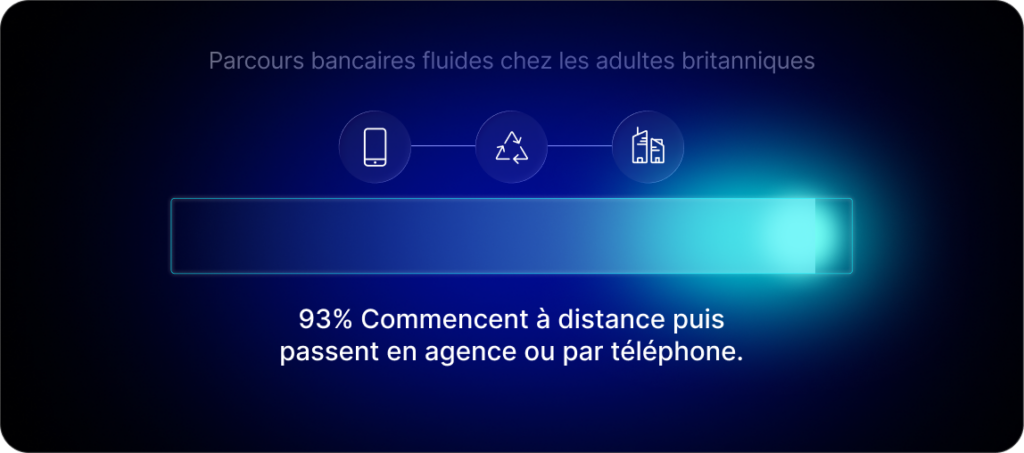

- 93 % des adultes britanniques utilisent désormais les services bancaires à distance ou numériques, commençant souvent en ligne et terminant en agence ou par téléphone pour les besoins complexes.

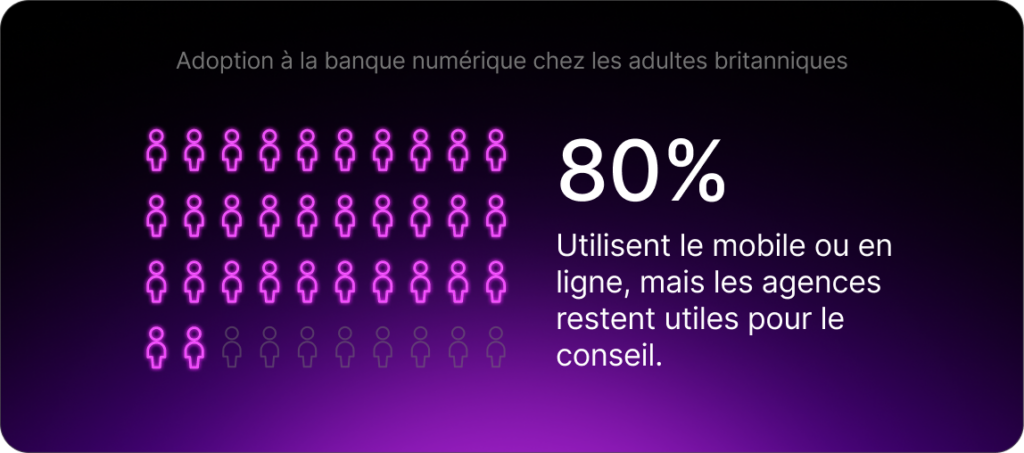

- Pus de 80 % des adultes britanniques utilisaient les services bancaires en ligne ou mobiles en 2023, tandis que les visites pour obtenir des conseils et résoudre des problèmes restent stables.

Les membres de sociétés de crédit immobilier attendent de plus en plus une transition fluide entre le libre-service en ligne et les canaux d’assistance en personne.

- Le modèle opérationnel du Réseau d’agences mutualisé (« Everywhere Network ») émerge, avec des agences, des espaces communautaires partagés, des conseillers mobiles et des canaux numériques travaillant ensemble.

- Les institutions expérimentent des concepts éphémères, en utilisant des outils basés sur le cloud, des modèles de données partagés et des cadres d’intégration ouverts pour se connecter avec les clients.

- Les résultats incluent des scores de satisfaction plus élevés, les membres pouvant choisir leur mode d’interaction et éviter de répéter les mêmes informations.

Les agences évoluent : d’un simple comptoir transactionnel, elles deviennent des espaces où les membres cherchent réassurance, explications et conseils sur des décisions financières complexes. Pour les sociétés de crédit immobilier, cela représente une opportunité de considérer l’agence non seulement comme un lieu physique, mais comme une composante d’un réseau plus large axé sur le conseil, englobant les agences, les conseillers mobiles, les centres de contact et les canaux numériques. La question n’est plus « combien d’agences » mais avec quelle facilité un membre peut-il joindre la bonne personne, dans le bon contexte, avec une vision complète de sa relation ?

Primer : Les agences redéfinies

Les données sectorielles montrent que si les transactions courantes continuent de migrer vers les canaux en ligne et mobile, plus de 80 % des adultes britanniques utilisant les services bancaires en ligne ou mobiles en 2023; les visites pour obtenir des conseils et résoudre des problèmes restent stables. Les membres s’attendent à commencer un parcours sur leur appareil mobile et à le poursuivre en agence ou par vidéo, sans avoir à répéter leur situation ni à ressaisir des informations. Pour les sociétés de crédit immobilier, cela implique de repenser les agences comme des nœuds d’un réseau intégré, où les conseillers peuvent évoluer entre des environnements en agence, en milieu communautaire et à distance, tout en ayant accès aux mêmes outils et informations sur les membres.

En pratique, cela nécessite une simplification de l’ensemble des technologies sous-jacentes. De nombreuses institutions s’appuient encore sur des systèmes distincts pour les opérations de guichet, l’onboarding, le CRM et la gestion des services. Cela augmente les taux d’erreur et entraîne des questions répétitives pour les membres. À mesure que davantage de parcours débutent en ligne, ces lacunes deviennent plus visibles et frustrantes, en particulier pour des produits complexes comme les prêts immobiliers ou les produits d’épargne assortis de conditions spécifiques.

Pourquoi ce changement est important pour les sociétés de crédit immobilier

Trois tendances convergent pour les sociétés de crédit immobilier :

- Les membres attendent de plus en plus une transition fluide entre le libre-service et les canaux assistés : 93 % des adultes britanniques utilisent désormais les services bancaires à distance ou numériques, commençant souvent en ligne et terminant en agence ou par téléphone pour les besoins complexes.

- La confiance et l’interaction humaine restent des facteurs de différenciation essentiels face aux concurrents purement numériques, en particulier dans les communautés où il est davantage nécessaire d’accompagner les membres plus âgés ou plus vulnérables.

- Les exigences réglementaires en matière d’adéquation, de KYC et de tenue des dossiers s’intensifient. Résultat : les outils deviennent incohérents et les données fragmentées sont de plus en plus difficiles à justifier.

Le modèle opérationnel émergent est celui d’un « Everywhere Network » où les agences physiques, les espaces communautaires partagés, les conseillers mobiles et les canaux numériques fonctionnent ensemble. Les membres peuvent commencer sur un site web, poursuivre dans une agence éphémère ou une agence classique, et terminer par vidéo ou rappel téléphonique, l’information circulant tout au long du parcours. Grâce aux outils basés sur le cloud, aux modèles de données partagés et aux cadres d’intégration ouverts, ce type de configuration devient possible. De plus, les institutions de plus petite taille peuvent expérimenter des pop-ups, des espaces partagés et des modèles hybrides, sans s’engager dans des baux d’agences traditionnels à long terme.

Ce qui se passe sur le terrain

De nombreux établissements mutualistes et institutions régionales pilotent déjà des concepts éphémères : des agences au format réduit, des espaces partagés et des conseillers équipés de tablettes lors d’événements ou chez leurs partenaires.

Les premiers résultats de ces concepts-pilotes indiquent :

- Des scores de satisfaction plus élevés lorsque les membres peuvent choisir leur mode d’interaction et éviter de répéter les mêmes informations.

- Conversion et cross-sell accrus lors d’interactions axées sur le conseil, par rapport aux visites purement transactionnelles.

- De meilleures données sur les performances du réseau, notamment l’identification des zones « chaudes » et « froides » pour la présence en face à face.

L’agence devient ainsi un réseau relationnel, et non plus un simple bâtiment.

Comment SBS Digital Branch s’inscrit dans ce contexte

SBS Digital Branch se connecte directement à un système bancaire central en tant que plateforme SaaS, en traitant les points de friction immédiats et en s’adaptant aux futurs réseaux et modèles d’engagement. Au cœur de l’offre : gestion des comptes, onboarding plus fluide et plus intelligent, opérations de guichet et prise en charge complète des livrets. Chaque utilisateur dispose ainsi d’un service conforme et personnalisé, où qu’il se trouve, avec une vue complète des membres.

Digital Branch unifie les parcours clients grâce à des flux réutilisables sur l’ensemble des canaux, éliminant ainsi la fragmentation. Elle gère de manière centralisée les mises à jour et les intégrations, permettant aux conseillers de proposer des expériences partagées et intuitives qui s’adaptent aux attentes des clients et renforcent l’engagement.

Résultat : des coûts fixes réduits, des revenus de conseil préservés et en croissance, une mise en valeur en quelques mois, et non en années, ainsi qu’une plateforme moderne et agile, prête pour l’avenir de la banque assistée.

Il ne s’agit pas d’être « prisonnier de l’héritage des agences » ni de passer « tout au numérique ». SBS Digital Branch est une alternative qui offre le meilleur des deux mondes : notre plateforme SaaS moderne, qui permet d’interagir directement avec vos clients, préserve le lien humain, étend votre portée bien au-delà des bâtiments, et permet des évolutions plus rapides et plus sûres que les systèmes legacy actuels. Maintenons ensemble un monde guidé par les relations, pas par les lieux.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Contactez nos experts dès aujourd’hui.

Questions-Réponses :

Bien que plus de 80 % des adultes au Royaume-Uni accèdent aux services bancaires en ligne ou mobiles, certains restent très dépendants des visites en agence physique, et beaucoup préfèrent avoir une conversation en face à face pour obtenir des conseils lors de grands événements de vie ou pour résoudre des problèmes. Ils s’attendent néanmoins à des parcours fluides dans lesquels ils n’ont pas à répéter les informations essentielles. Cela implique que les conseillers puissent évoluer entre des environnements en agence, communautaires et à distance, tout en ayant accès aux mêmes outils et informations sur les membres.