- Les banques qui adoptent agressivement le cloud et l’IA ont réduit leur ratio coûts/revenus de 452 points de base par rapport à leurs pairs.

- L’IA générative pourrait générer des hausses de revenus allant jusqu’à 4,9 % et améliorer la croissance du bénéfice avant impôt jusqu’à 29 %.

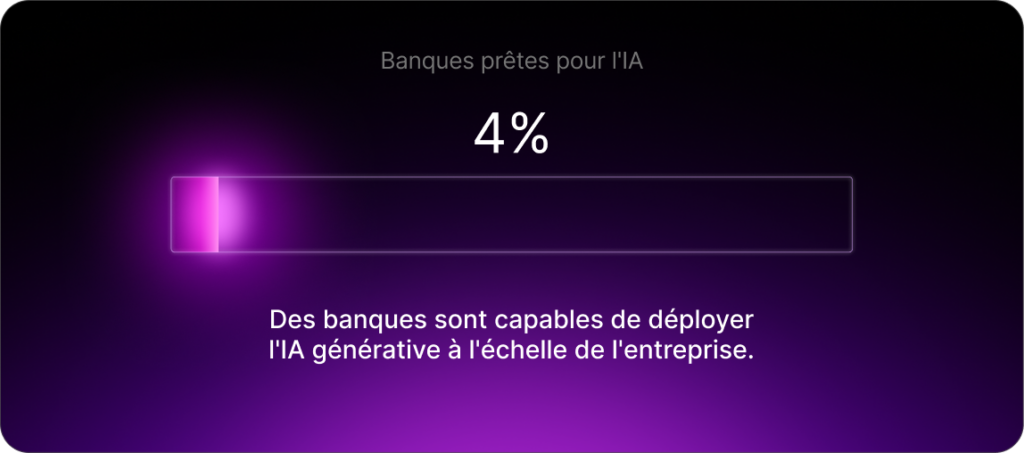

- Seules 4 % des banques sont actuellement prêtes à déployer la transformation par l’IA générative à l’échelle de l’entreprise.

Le core banking constitue depuis longtemps l’épine dorsale opérationnelle des banques, mais il est également devenu l’une de leurs principales contraintes structurelles. Conçus à l’origine pour prendre en charge les fonctions essentielles du core banking, gestion des comptes, traitement des paiements et octroi de crédits, de nombreux systèmes ont évolué au fil du temps pour devenir des environnements hautement complexes et fragmentés, façonnés par des décennies de contraintes technologiques, de changements réglementaires et de priorités stratégiques mouvantes. De ce fait, de nombreux systèmes hérités peinent désormais à répondre aux exigences du secteur bancaire moderne, qu’il s’agisse de la complexité règlementaire croissante, des pressions persistantes sur les coûts ou des attentes des clients en matière de services en temps réel et hautement personnalisés et désormais augmentés par l’IA.

Depuis plus de vingt ans, les banques investissent massivement dans la transformation numérique afin de moderniser l’accès, automatiser les processus et améliorer l’expérience client. Si ces efforts ont permis de réaliser des gains importants en matière d’efficacité et d’usage, leur mise en œuvre, inégale, a souvent accru la complexité des opérations, sans toujours aboutir à une réelle modernisation des infrastructures bancaires.

Au cœur de ce défi se trouve la donnée. Les banques restent riches en données, mais une grande partie d’entre elles est fragmentée, régie de manière incohérente et difficile à activer au sein des systèmes core, ce qui limite leur capacité à générer des informations exploitables en temps utile.

La prochaine phase d’évolution du core banking sera donc façonnée non pas uniquement par la numérisation, mais par l’intégration systématique de l’intelligence artificielle au sein des opérations core, transformant ainsi le Digital Core en Intelligent Core.

Que signifie réellement l’IA dans le core banking ?

Il ne fait aucun doute que l’IA est devenue l’une des technologies les plus commentées dans de nombreux secteurs, et la banque ne fait pas exception. Chatbots, réduction des effectifs et craintes liées à des prises de décision opaques et automatiques tendent à dominer le débat. Or, ces cas d’usage n’effleurent que la surface de l’impact que l’IA pourrait avoir sur le secteur bancaire. Le véritable potentiel de l’IA ne se situera pas en périphérie des organisations, mais au sein même du core banking.

En pratique, l’IA dans le core banking signifie l’intégration de l’intelligence directement dans les systèmes qui régissent les produits, la tarification, les services, le risque et les opérations quotidiennes. Plutôt que de fonctionner comme des outils isolés, les capacités IA s’intègrent aux processus métier essentiels, permettant aux banques d’analyser les données en temps réel, de faire remonter des informations via des interfaces en langage naturel et de prendre des décisions plus rapides et mieux éclairées à l’échelle de l’organisation.

L’impact métier d’un core banking doté d’IA

L’utilisation de l’IA dans le core banking n’est plus une théorie. Des banques leaders déploient déjà des cas d’usage concrets qui démontrent sa capacité à transformer l’efficacité opérationnelle, accélérer l’innovation produit, renforcer la conformité et améliorer la performance commerciale. Et ce n’est que le début.

Efficacité opérationnelle et réduction des coûts

En intégrant l’intelligence directement dans les flux de travail, les banques peuvent accélérer l’accès à l’information, réduire les investigations manuelles et une grande partie des frictions liées aux échanges et rapprochements entre équipes.

L’automatisation basée sur l’IA dans les domaines de la documentation, des tests, de la surveillance et de la détection des vulnérabilités génère déjà des gains mesurables. Dans le cadre d’un programme de modernisation mené par Bancolombia en 2025, l’IA a permis d’augmenter la vitesse de création des scripts de test de 400%, tout en livrant 30% de nouvelles fonctionnalités sans accumulation de dette technique. Résultat : moins de corrections, des cycles plus rapides et moins de coûts de maintenance à long terme.

L’impact financier global est également significatif. Les recherches menées par Accenture montrent que les banques qui adoptent agressivement le cloud et l’IA ont réduit leur ratio coûts/revenus de 452 points de base par rapport à leurs pairs.

Réduction du time-to-market

L’intelligence intégrée facilite la découverte et la conception de produits avec l’aide de l’IA, permettant aux équipes de passer du concept au lancement avec une rapidité et une flexibilité bien supérieures, tout en réduisant la dépendance vis-à-vis des fonctions informatiques déjà sollicitées.

Finis les longs mois de configuration et de validation manuelles : les banques peuvent simuler des scénarios avant le lancement, tester à grande échelle et affiner les fonctionnalités en continu. Il en résulte des cycles de développement raccourcis et une capacité de réaction bien plus agile face aux évolutions réglementaires et de marché.

Amélioration de la gouvernance et de la conformité

Lorsqu’elle est intégrée directement dans les systèmes core, l’IA permet une veille réglementaire continue, une prise de décision explicable et des pistes d’audit entièrement traçables. Les banques passent ainsi de revues périodiques et contrôles statiques, vers une gestion du risque et de la conformité en temps réel, pilotée par l’intelligence.

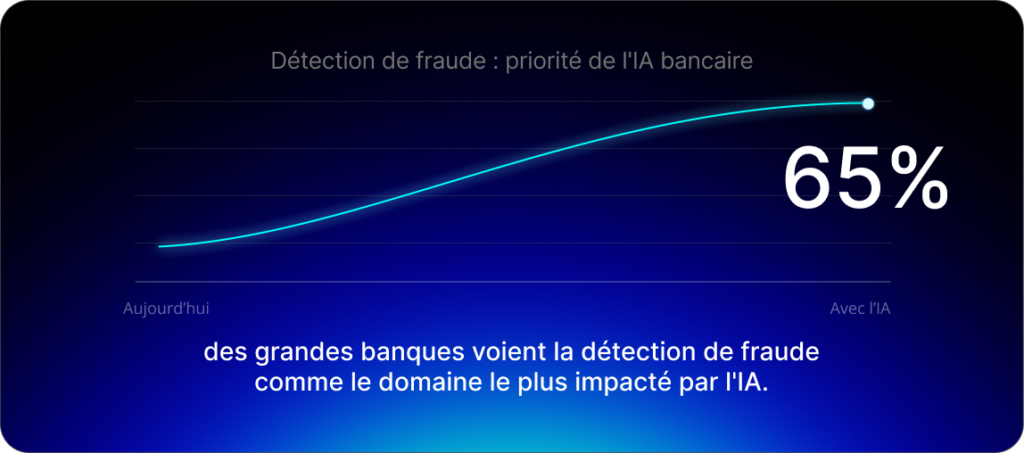

La détection des fraudes est l’une des applications les plus immédiates de ce modèle. Elle figure désormais parmi les priorités IA de nombreux établissements : 65% des grandes banques et 77% des caisses de crédit l’identifient comme le domaine du secteur bancaire de détail le plus susceptible d’être impacté par l’IA au cours des 12 prochains mois.

Meilleure performance commerciale

L’IA dans le core banking améliore également la performance des revenus. En centralisant l’intelligence produit, tarification et facturation, les banques peuvent prendre de meilleures décisions commerciales tout en surveillant en continu l’adoption et la performance en temps réel. Cela permet des ajustements dynamiques plutôt que des corrections a posteriori.

Les projections du secteur suggèrent que l’IA générative pourrait générer des hausses de revenus allant jusqu’à 4,9% et améliorer la croissance du bénéfice avant impôt jusqu’à 29%. Sur des marchés où la différenciation est de plus en plus difficile, la compétitivité repose désormais moins sur la taille que sur l’intelligence opérationnelle.

| Domaine | Indicateur | Impact métier |

| Performance commerciale | Hausse des revenus | Jusqu’à +4,9% |

| Efficacité des coûts | Réduction des charges opérationnelles | Jusqu’à −7,7% |

| Rentabilité | Amélioration du bénéfice avant impôt | Jusqu’à +29% |

Pourquoi l’architecture est déterminante : l’IA a besoin d’un core moderne

Il est clair que l’IA joue déjà un rôle important dans le secteur bancaire. À terme, cette technologie sera un élément indispensable de l’architecture technologique d’une banque moderne. Cependant, l’IA ne fonctionne pas de manière isolée. Elle requiert des flux de données en temps réel, une logique centralisée et des informations fiables et bien gouvernées pour fonctionner efficacement à grande échelle.

Les systèmes core hérités, conçus pour le traitement par lots et des structures de produits fragmentées, n’ont jamais été prévus pour supporter une intelligence continue. Dans de nombreux établissements, la logique produit, tarification et facturation demeure dispersée sur plusieurs plateformes, limitant la visibilité et empêchant l’IA de générer des informations cohérentes à l’échelle de l’entreprise. Par ailleurs, des données de mauvaise qualité et fragmentées continuent de freiner l’automatisation, l’explicabilité et la confiance réglementaire.

Un core moderne, conçu pour l’IA, doit opérer en temps réel et API-first – centralisant la logique métier essentielle tout en exposant des données diffusant des données fiables et gouvernées à travers toute l’organisation. Tout aussi important, il doit permettre aux organisations de concevoir, tester et adapter les produits et processus sans attendre une intervention informatique. L’objectif : que l’intelligence soit opérationnalisée plutôt qu’enfouie sous des couches techniques.

L’ampleur du défi est considérable. Malgré les investissements croissants dans l’IA, seules 4% des banques sont actuellement prêtes à déployer la transformation par l’IA générative à l’échelle de l’entreprise. Pour la plupart des établissements, le frein n’est pas l’ambition ni la disponibilité des cas d’usage, mais la préparation structurelle.

Déployer l’IA dans le core banking : de la vision à l’exécution

Les systèmes de core banking orientés vers l’avenir doivent prendre en charge une IA explicable, garantissant transparence et confiance réglementaire dans les décisions automatisées. Ils doivent fournir des assistants accessibles aux métiers, capables de traduire des données complexes en informations exploitables pour les équipes opérationnelles et produits. Et ils doivent délivrer une intelligence sécurisée et conforme, intégrée de manière transparente à l’ensemble du Digital Core.

Chez SBS, ces principes sont déjà mis en pratique. Grâce à notre SBS Digital Core natif IA, nous intégrons des capacités intelligentes directement dans les processus de core banking, permettant aux banques de dépasser l’exécution numérique pour atteindre une prise de décision continue et basée sur les données.

En combinant une architecture moderne et temps réel avec une IA intégrée aux produits, à la tarification, aux services et à la gouvernance, SBS aide les banques à transformer leur core d’un système d’enregistrement en un véritable moteur d’intelligence.

Contactez dès aujourd’hui un membre de notre équipe et découvrez comment nous pouvons aider votre organisation à passer du Digital Core au Intelligent Core.

Questions – Réponses: IA et core banking intelligent

L’Intelligent Core désigne une architecture de core banking moderne dans laquelle l’IA est intégrée directement aux processus métier essentiels, gestion des produits, tarification, gestion opérationnelle, risque et conformité afin de permettre une prise de décision en temps réel, pilotée par les données, à l’échelle de la banque.