La banque mobile a révolutionné la façon dont les gens gèrent leurs finances en temps réel, portée par des avancées novatrices dans le développement d’applications, les API de l’open banking et les connexions Wi-Fi haut débit. Les fintech agiles sont à la pointe de la révolution de la banque mobile, décuplant les avancées technologiques dans le secteur et introduisant des fonctionnalités innovantes que les banques de détail intègrent de plus en plus dans leurs plateformes pour rester compétitives. Ces innovations, notamment les paiements pair-à-pair (P2P), l’authentification biométrique et l’intelligence artificielle (IA), ont considérablement renforcé la sécurité et créé des expériences utilisateur fluides.

« Le mobile est désormais la porte d’entrée de la banque au quotidien pour une majorité croissante de consommateurs dans divers marchés », déclare McKinsey & Company dans son rapport The State of Retail Banking (L’état de la banque de détail). « Les banques doivent donc concevoir leur distribution de manière à ce qu’elle soit centrée sur l’utilisation mobile. »

Évolution du comportement des consommateurs

Aujourd’hui, les consommateurs exigent un accès instantané à leurs services financiers et comptes bancaires, ainsi qu’une expérience hyper-personnalisée leur permettant, entre autres, d’automatiser les paiements de factures, de fixer des objectifs d’épargne, d’investir ou encore de gérer leur budget.

Une étude de 2024 menée par Q2 Holdings a révélé que 74 % des consommateurs, toutes générations confondues, recherchent des expériences plus personnalisées auprès de leurs banques, tandis que 48 % se connectent quotidiennement à leurs applications bancaires mobiles ou sites web, soulignant le rôle essentiel que joue désormais la banque mobile dans la gestion quotidienne de leurs finances.

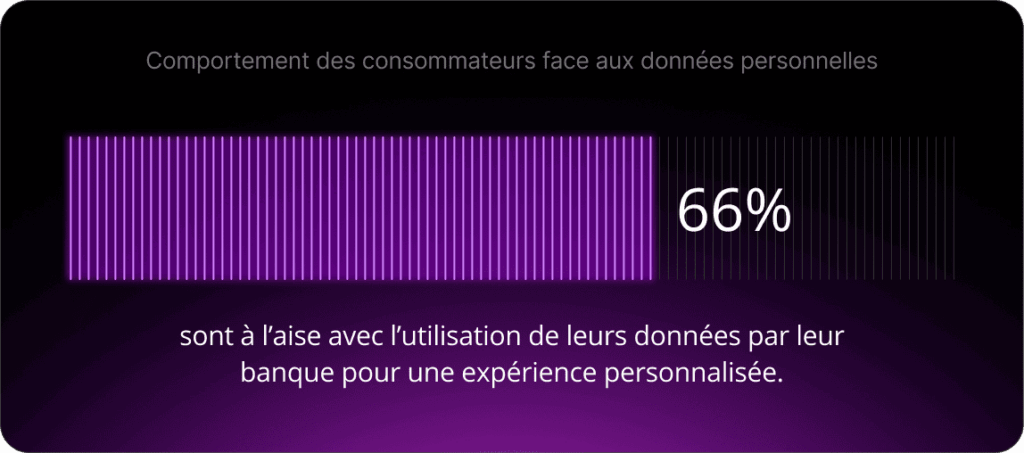

L’étude a également montré que 48 % des consommateurs exigent des niveaux de sécurité plus élevés, et 66 % sont à l’aise avec l’utilisation de leurs données par leur banque ou institution financière pour personnaliser leurs expériences. « Le paysage numérique continue d’évoluer pour les banques et les coopératives de crédit », déclare Anthony Ianniciello, vice-président de la gestion des produits chez Q2.

Quel rôle joue la pénétration des smartphones ?

La pénétration mondiale des smartphones a également été un moteur majeur de l’expansion de la banque mobile au sein de l’écosystème financier. Depuis 2023, l’usage du smartphone s’est fortement accéléré, permettant aux banques d’élargir considérablement leur base de clients et de toucher des populations jusqu’alors non bancarisées ou sous-bancarisées.

Les statistiques de GSMA montrent que le nombre de personnes utilisant l’Internet mobile a atteint 4,7 milliards en 2024, soit 58 % de la population mondiale, et devrait progresser pour atteindre 5,5 milliards d’utilisateurs d’ici 2030.

La GSMA souligne également que les smartphones représentaient environ 80 % des connexions mobiles mondiales en 2024, une part qui devrait s’élever à 91 % d’ici 2030, confirmant que le smartphone est désormais le principal point d’accès à l’Internet mobile à l’échelle mondiale.

Dans ce contexte, la pénétration du smartphone n’est plus un avantage concurrentiel, mais une condition de base. L’enjeu se situe désormais dans la capacité des banques à utiliser le mobile comme une véritable plateforme de création de valeur, d’intelligence et de confiance. Les véritables facteurs de différenciation ne résident plus dans l’appareil lui-même, mais dans ce qui s’y superpose : des expériences pilotées par l’IA, une identité numérique sécurisée et une intégration fluide des services.

Impact transformateur sur les finances personnelles

L’accès 24h/24 et 7j/7, les interfaces intuitives et des services personnalisés ont redéfini les attentes des clients. Des fonctionnalités telles que les transferts instantanés, les dépôts mobiles et les paiements de factures sont désormais la norme, permettant aux clients de gérer leurs finances de manière transparente.

L’hyper-personnalisation, portée par l’IA qui adapte les services des banques aux préférences des utilisateurs, a ainsi amélioré l’expérience client globale. Elle impose alors une nouvelle norme dans le secteur grâce à des produits personnalisés, des conseils financiers sur mesure et des solutions financières en temps réel.

« À mesure que les consommateurs augmentent leur utilisation des services bancaires numériques, leurs attentes augmentent, particulièrement de la part des principales entreprises de l’Internet grand public », note McKinsey.

Efficacité opérationnelle pour les banques

Les institutions financières qui adoptent la banque mobile ont réduit les coûts opérationnels associés à l’entretien des agences physiques. L’IA leur a également permis d’automatiser les tâches routinières, permettant aux employés de se concentrer sur des responsabilités stratégiques plus importantes.

Selon McKinsey, les banques adoptant une stratégie de distribution privilégiant le mobile ont également augmenté leurs soldes de dépôts de 10 à 15 % en optimisant leurs canaux de distribution. Cette efficacité réduit les coûts et permet aux banques d’allouer des ressources pour améliorer les plateformes numériques et le service client.

Préférences des consommateurs

Comprendre et répondre aux attentes des consommateurs est primordial dans la révolution de la banque mobile. Si la personnalisation est un facteur clé de l’adoption par les utilisateurs, ce n’est pas l’unique facteur :

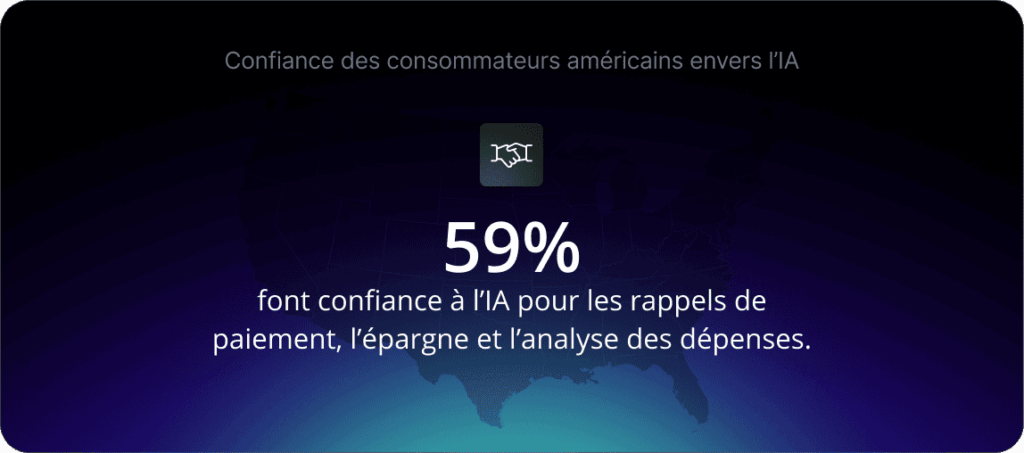

- Confiance dans la technologie : Une enquête de MX Technologies a révélé que plus de la moitié (59 %) des consommateurs américains font confiance à l’IA pour fournir des rappels proactifs pour payer les factures, économiser de l’argent et fournir une analyse complète de leurs dépenses.

- Intégration transparente : 57 % des consommateurs relieraient toutes leurs finances dans une seule application mobile si on leur en donnait l’option, selon MX Technologies. Ceci malgré le fait que de nombreuses institutions financières proposent cette fonctionnalité sur leurs applications bancaires mobiles.

- Éducation financière et insights : Près de la moitié (42 %) des consommateurs américains souhaitent avoir accès à des programmes éducatifs pour améliorer leur solidité financière, et 33 % recherchent des insights prédictifs et des recommandations personnalisées pour mieux gérer leurs finances, selon l’étude de MX Technologies.

Quelles innovations façonnent la banque mobile ?

De nombreuses innovations transforment la banque mobile. Parmi elles :

Portefeuilles mobiles et paiements sans contact

L’essor des portefeuilles mobiles comme Apple Pay et Google Pay a transformé les habitudes de dépense des consommateurs en permettant les paiements sans contact. Selon Juniper Research, la valeur totale des transactions par portefeuille numérique devrait augmenter de 77 %, passant de 9 billions de dollars US en 2023 à plus de 16 billions de dollars US d’ici 2028.

Agentic AI : des assistants virtuels vers une autonomie progressive

L’étude European Digital Experience Review 2024 de Forrester souligne que les banques évoluent des chatbots basiques vers des assistants virtuels sophistiqués qui anticipent les besoins des clients.

« Avec l’évolution de l’IA, nous nous attendons à ce que les expériences bancaires numériques deviennent de plus en plus fluides et immersives, transformant l’application d’un outil transactionnel en un conseiller de confiance – révolutionnant ainsi la façon dont les clients interagissent avec leurs banques », affirme Forrester dans le rapport.

L’Agentic AI représente la prochaine étape de cette évolution. Encore émergente, elle va au-delà des chatbots et assistants virtuels traditionnels en introduisant des capacités d’action plus autonomes et orientées intention.

McKinsey & Company souligne que certaines banques de premier plan expérimentent déjà des systèmes d’Agentic AI dans des activités de première ligne, telles que la prospection commerciale, le lead nurturing et d’autres fonctions en contact direct avec les clients.

À mesure que ces capacités mûriront, elles devraient façonner les futures expériences de banque mobile, en permettant des interactions plus proactives, contextualisées et pilotées par l’intention, tout en maintenant une supervision humaine essentielle pour des enjeux de confiance, de conformité et de responsabilité.

Les super apps : des applications bancaires aux plateformes du quotidien

Les API d’open banking facilitent la connexion de divers outils et services financiers via des fintech tierces. Cela permet aux banques d’offrir à leurs clients une solution plus complète et intégrée sur une seule plateforme en permettant aux fintech d’accéder à leurs données financières.

Dans ce contexte, la « super app » financière est apparue comme l’une des innovations les plus prometteuses de la banque mobile. Les super apps intègrent divers services sur une seule plateforme, notamment la banque, les paiements, l’investissement, l’assurance, le shopping et la gestion des finances personnelles.

L’approche holistique améliore la commodité pour l’utilisateur et renforce l’engagement client en répondant à divers besoins financiers et de style de vie. En transformant leurs plateformes en super apps, les banques peuvent se positionner comme des outils indispensables dans la vie quotidienne des clients, en favorisant leur fidélité et en élargissant leur offre de services. La banque mobile a révolutionné le secteur financier en améliorant l’accessibilité, l’efficacité et la personnalisation client. L’adoption de technologies avancées telles que la distribution privilégiant le mobile et l’hyper-personnalisation a permis aux banques de renforcer les relations client et d’élargir leur champ d’action.

Quel rôle joue l’identité numérique dans la banque mobile ?

Les systèmes d’identité numérique (ID) deviennent rapidement un essentiel pour les économies mondiales. Grâce à eux, les citoyens accèdent à présent de manière sécurisée à une multitude de services publics et privés dans leur quotidien – de la banque à la santé en passant par le paiement des impôts ou la signature de documents officiels. Dans le secteur bancaire, leur impact est déjà tangible : intégration client simplifiée, transactions bancaires mobiles vérifiées, réduction de la fraude et canaux de support client plus efficaces.

Au quotidien, BankID transforme l’expérience bancaire : se connecter aux applications bancaires mobiles, autoriser les paiements, signer des accords de crédit ou demander des prêts, via la signature numérique.

À l’échelle européenne, cette approche est désormais formalisée par eIDAS 2.0 (Règlement (UE) 2024/1183), qui établit un cadre pour les portefeuilles européens d’identité numérique. Selon le texte, l’identité numérique européenne « sera mise à disposition des citoyens, résidents et entreprises de l’UE » et « pourra être utilisée pour des services publics et privés, en ligne comme hors ligne, dans toute l’Union européenne ».

Quel avenir pour la banque mobile ?

LLes technologies émergentes telles que la 5G, l’Internet des Objets (IoT) et la réalité augmentée (RA) façonneront l’avenir de la banque mobile, rendant les interactions encore plus immersives et fluides qu’aujourd’hui. L’IA continuera de jouer un rôle central dans l’avenir de la banque mobile en transformant les applications en conseillers financiers complets offrant aux clients des conseils financiers personnalisés.

La banque mobile a révolutionné le secteur financier en améliorant l’accessibilité, l’efficacité et la personnalisation client. L’adoption de technologies avancées telles que la distribution privilégiant le mobile et l’hyper-personnalisation a permis aux banques de renforcer les relations client et d’élargir leur champ d’action.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Questions fréquentes

Quelles sont les principales tendances de la banque mobile en 2026 ? + –

Les principales tendances de la banque mobile à l’horizon 2026 incluent des expériences hyper-personnalisées pilotées par l’IA, l’essor des super apps financières, une intégration plus profonde de l’identité numérique et l’évolution vers des modèles de distribution mobile-first. Les banques utilisent de plus en plus l’IA pour fournir des insights proactifs, automatiser les tâches financières et anticiper les besoins des clients, tandis que les API d’open banking permettent de créer des écosystèmes de services plus larges au sein d’une seule application.

Quel pourcentage de personnes utilisent la banque mobile quotidiennement ? + –

48 % des consommateurs se connectent quotidiennement à leurs applications ou sites de banque mobile, soulignant le rôle central de la banque mobile dans la gestion financière au quotidien.

Qu’est-ce qu’une super app financière ? + –

Une super app financière est une plateforme unique qui combine la banque, les paiements, l’investissement, l’assurance, le shopping et la gestion des finances personnelles.

Que veulent principalement les consommateurs des applications de banque mobile ? + –

Selon des études récentes, les consommateurs recherchent avant tout des expériences personnalisées (74 %), une sécurité renforcée (48 %), une intégration fluide de l’ensemble de leurs finances dans une seule application (57 %) et des programmes d’éducation financière (42 %).

Qu’est-ce que l’Agentic AI dans la banque mobile ? + –

L’Agentic AI représente la prochaine étape de l’évolution de l’intelligence artificielle dans le secteur bancaire. Encore émergente, elle est déjà testée par certaines banques de premier plan, notamment dans des activités de première ligne telles que la prospection commerciale, le lead nurturing et d’autres fonctions orientées client. À mesure que ces capacités se développent, elles devraient façonner les futures expériences de banque mobile, en permettant des interactions plus proactives et pilotées par l’intention, sans pour autant supprimer la supervision humaine.

Qu’est-ce que l’identité numérique et pourquoi est-elle importante pour la banque mobile ? + –

Les systèmes d’identité numérique deviennent rapidement un élément essentiel pour pérenniser les économies mondiales. Ils permettent aux citoyens d’accéder de manière sécurisée à un large éventail de plateformes publiques et privées pour effectuer des activités quotidiennes, de la banque à la santé, en passant par le paiement des impôts ou la signature de documents. Dans le secteur bancaire, les identités numériques offrent des services financiers plus sûrs et plus inclusifs, simplifient l’onboarding client, permettent de vérifier les transactions de banque mobile, réduisent la fraude et améliorent les canaux de support client.