La banque est un sujet à prendre au sérieux. Elle touche directement à notre quotidien : ce que nous gagnons, épargnons, empruntons, autant de choix qui décident de nos projets, nos risques et nos rêves. Alors que d’autres secteurs adoptent l’intelligence artificielle (IA), de nombreux clients bancaires restent prudents, voire méfiants. Intimidés par la technologie, perdus face à la complexité des offres, inquiets des risques de fraude. La personnalisation, pourtant, est devenue une attente clé, ils attendent avant tout simplicité et sécurité. C’est là tout le défi : les banques du futur doivent devenir des partenaires du bien-être financier centrées sur le client, capables d’utiliser la technologie non pour impressionner, mais pour accompagner, simplifier et soutenir la vie financière. Grâce à l’IA, cette promesse devient concrète. Les banques peuvent désormais personnaliser en temps réel les produits, fonctionnalités, taux et offres, selon le profil et le comportement de chaque client. La relation client n’est plus synonyme de segments ou de cohortes.

L’objectif aujourd’hui ? Comprendre chaque client en tant qu’individu, en temps réel et lui donner ce dont il a besoin au moment où il en a besoin. Les consommateurs sont déjà habitués à ce niveau de personnalisation dans d’autres aspects de leur vie. On peut donc se demander : Pourquoi leurs banques, qui devraient les connaître le mieux, continuent-elles de les traiter comme de parfaits inconnus ? Pour combler cet écart, la personnalisation ne doit plus être une simple fonctionnalité, mais le socle même de l’expérience client bancaire. Une relation intégrée au cœur des stratégies bancaires.

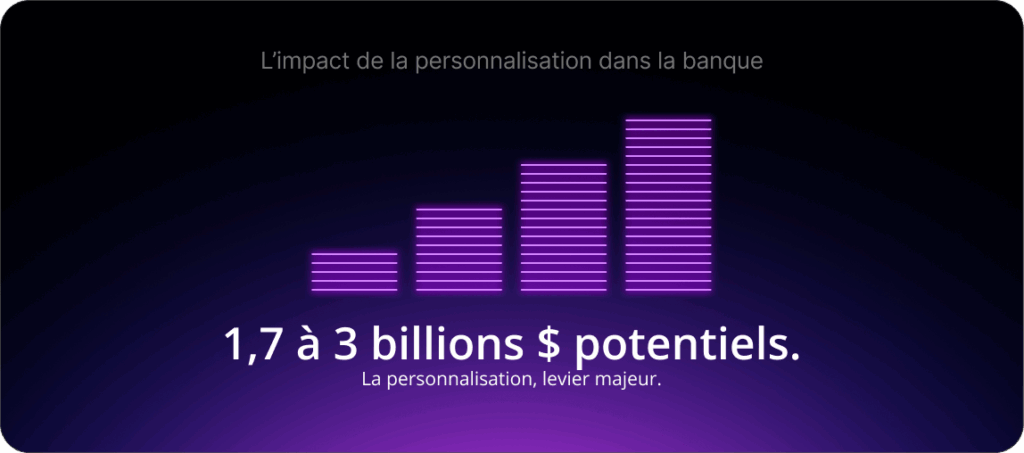

Et les enjeux sont considérables. Selon les estimations de McKinsey, le déploiement de la personnalisation à grande échelle pourrait générer entre 1 700 et 3 000 milliards de dollars de valeur mondiale pour les banques grâce à des revenus plus élevés et des gains d’efficacité. Ici, nous explorerons comment la personnalisation, en devant la pierre angulaire de l’expérience client, redéfinit la banque. Et pour ça, étudions quatre niveaux d’évolution.

Niveau 1 : Absence de personnalisation

C’est le premier niveau ; les utilisateurs reçoivent ici une expérience numérique standard, bien conçue, simple, fiable et intuitive.

Le rôle de la banque, à ce stade, est avant tout celui de gardienne des finances des clients : assurer une expérience utilisateur optimisée sur tout type d’appareils et d’interactions. Concrètement, cela signifie :

- Faciliter les opérations fréquentes, comme le paiement de factures ou les virements d’argent.

- Simplifier les actions complexes, telles que l’ouverture de compte.

- Adapter l’expérience à chaque appareil, un design responsive qui s’ajuste à la taille d’écran et au contexte d’usage.

- Optimiser l’interface : une vue détaillée sur un ordinateur vs. une interaction épurée avec un seul élément à la fois sur mobile.

Ce premier niveau n’est pas encore de la personnalisation, elle implique de concevoir pour l’utilisabilité dans divers scénarios. Ce niveau ainsi est le socle indispensable avant de pouvoir passer de la simple convivialité à la personnalisation future.

Niveau 2 : Personnalisation segmentée

À ce stade, la personnalisation commence à entrer en scène. Les clients ne reçoivent plus tous la même expérience : ils sont regroupés en catégories générales basées sur la démographie, la localisation ou d’autres caractéristiques partagées. C’est la personnalisation « one-to-many » (un-vers-plusieurs). La banque, en tant que partenaire de confiance sur le long terme, tisse alors avec ses clients une relation plus vivante. Quelques exemples :

- Écrans d’accueil personnalisés : L’application bancaire réorganise sa page d’accueil en fonction du comportement des utilisateurs, en mettant en avant les services fréquemment utilisés, tels que les virements ou les paiements de factures. Par exemple, un client qui consulte quotidiennement sa carte de crédit verra ce widget en premier. Un travailleur indépendant, quant à lui, retrouvera en premier ses outils de gestion de dépenses.

- Modes adaptés aux seniors : interfaces simplifiées, texte plus large, navigation claire, tout est pensé pour les utilisateurs plus âgés. Il est similaire au « Mode facile » de WeChat du géant technologique chinois Tencent.

Ce niveau repose sur une idée simple : concevoir pour la flexibilité, adapter l’interface aux différents usages des produits et services bancaires. Basé sur les principes de l’amélioration progressive, il offre une expérience appropriée aux clients quel que soit l’appareil ou la plateforme qu’ils utilisent, tout en gardant l’expérience flexible, familière et intuitive.

Les études le prouvent : les clients bancaires de tous âges souhaitent une expérience plus personnalisée. Selon un rapport d’Emarketer avec le sondage Harris de 2024, 74 % des clients déclarent vouloir des expériences plus personnelles de la part de leurs banques, tandis que 66 % sont à l’aise avec le fait que les banques utilisent leurs données pour personnaliser leurs expériences.

Niveau 3 : Personnalisation comportementale

Au niveau 3, dit personnalisation comportementale, la personnalisation devient dynamique. Les intéractions se modulent en réponse aux actions individuelles et aux modèles de transactions dans un passé récent. Cette personnalisation « one-to-some » (un-vers-quelques-uns) est pilotée par des profils et des données comportementales.

La banque agit désormais comme un outil de santé financière. Les informations qu’elle utilise lui permettent d’aider les clients à prendre de meilleures décisions financières. Par exemple :

- Un client qui voyage souvent pourrait recevoir une offre pour une carte de voyage avec cashback et exonération de frais de change plutôt qu’une promotion générique. Ici, la banque recommande un produit personnalisé qui s’aligne sur les revenus du client, sa catégorie de dépenses et son style de vie, basé sur le pKYC et l’historique des transactions.

- Lorsqu’un utilisateur rembourse un prêt ou reçoit une augmentation de salaire, il reçoit un message personnalisé, tel que : « Félicitations ! Vous venez de rembourser votre prêt / pour votre augmentation, souhaitez-vous placer cet argent supplémentaire dans un compte d’épargne en ligne à haut rendement ? »

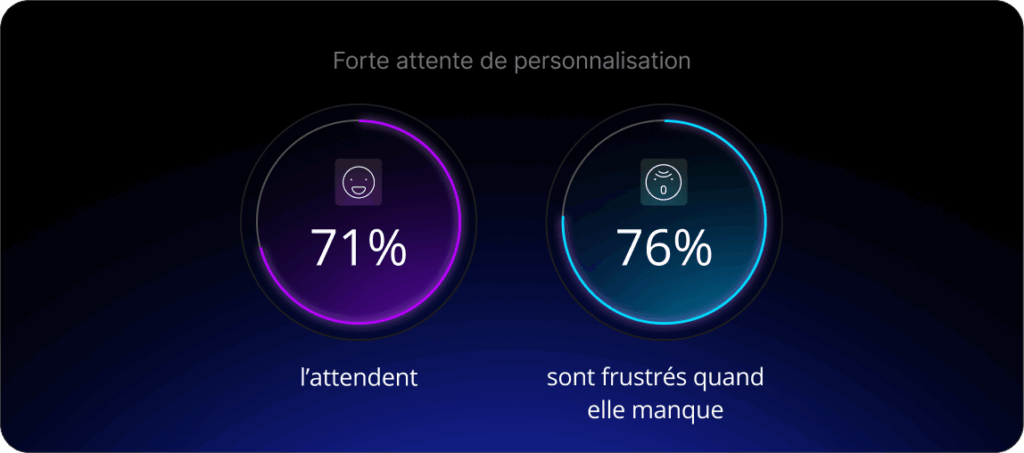

Ce niveau concerne la sincérité et la confiance, prouvant que la banque comprend la situation d’un client et travaille pour son bien-être financier. Comme le note McKinsey, 71 % des consommateurs s’attendent à ce que les entreprises offrent des interactions personnalisées, et 76 % sont frustrés lorsque cela ne se produit pas.

Niveau 4 : Personnalisation contextuelle

Le niveau le plus élevé de personnalisation se concentre sur du contenu hautement personnalisé. Ici, le client reçoit des recommandations et des informations en temps réel basées sur les événements actuels, sa localisation, l’heure de la journée et le type d’appareil utilisé pour accéder à une application ou une plateforme bancaire.

La banque agit alors comme un partenaire financier de confiance. Elle anticipe les besoins des clients et offre des expériences personnalisées avec des « nudges », ou recommandations, des offres de crédit pré-approuvées ou des négociations de remboursement.

Quelques exemples de propositions de valeur personnalisées incluent :

- « Votre facture Spotify a augmenté de 3 €, voulez-vous vérifier votre abonnement ? » ou « Nous avons détecté des paiements en double au fournisseur X, souhaitez-vous contester cela ? »

- Un propriétaire de petite entreprise montrant des tensions de trésorerie pourrait recevoir une offre pour une limite de crédit flexible.

- Un client particulier ayant atteint la limite de sa carte de crédit chez Home Depot, a clairement besoin d’argent pour chez lui. Sa banque pourrait donc lui fournir un prêt rénovation.

- Un client fidèle cherche à acheter une nouvelle voiture mais ne veut pas remplir une demande de prêt. Sa banque lui offre un prêt pré-approuvé à un taux personnalisé.

- Les banques ont accès à une mine de données pour identifier les premiers signes de stress financier. En contactant de manière proactive les clients pour discuter des remboursements, elles peuvent déstresser les portefeuilles et préserver des relations positives.

L’objectif à ce niveau ? Traduire les insights financiers en parcours proactifs, centrés sur l’humain, et ainsi fidéliser les clients.

L’hyper-personnalisation est actuellement la frontière la plus prometteuse, et la plus difficile, pour les banques. La réponse parfaite ? Une combinaison de données comportementales, de données contextuelles et de préférences déclarées pour créer des expériences qui semblent utiles et non intrusives.

Cependant, seulement 4 % des banques déploient actuellement l’IA à grande échelle pour atteindre ce niveau, selon un rapport du BCG. Les banques restantes ne sont pas prêtes pour l’hyper-personnalisation, ou sont bloquées en mode pilote, avec des expérimentations qui ne se déploient jamais. Dans tous les cas, ces 96% traitent l’IA comme une fonctionnalité ajoutée plutôt que de l’intégrer dans leurs stratégies commerciales et systèmes centraux.

Conclusion : Commencer petit, apprendre vite

Dans un monde où tout va vite, le bon message au bon moment fait toute la différence. Pour offrir des parcours vraiment personnalisés, les banques doivent apprendre à reconnaître les moments clés pour le client, ces instants où les clients prennent d’importantes décisions financières. L’équation gagnante : Les banques peuvent alors recommander des solutions pertinentes et personnalisées avec un appel à l’action clair.

Mais la personnalisation n’est pas une révolution d’un jour et son succès ne provient pas de grosses transformations ponctuelles. C’est un processus itératif, fait d’expérimentations et d’ajustements continus. Les banques qui réussissent ne cherchent pas à tout transformer d’un coup : il s’agit plutôt de commencer petit et d’apprendre vite. Contre-intuitivement, l’apprentissage automatique, l’IA générative et les modèles génératifs peuvent aujourd’hui remettre l’humain au centre. En transformant les données transactionnelles en conversations continues et émotionnellement engageantes, les banques numériques peuvent désormais créer un lien émotionnel et renforcer la confiance au quotidien.

Le secret ? Passer de systèmes cloisonnés à des écosystèmes, processus et communications connectés. En clair, ne plus offrir un modèle commercial statique et centré sur les produits mais centrer son offre sur le conseil personnalisé et la tarification dynamique. Ces changements ne visent pas seulement l’efficacité. Les services financiers seront plus plus pertinents, plus proactifs et plus personnalisés, et ce, pour chaque client, à chaque étape de sa vie.

Pour en savoir plus sur ce thème, écoutez notre podcast, Hyper-personalization: The key to customer growth in banking.

Contactez nos experts dès aujourd’hui.