Le secteur bancaire a toujours été fondamentalement lié au relationnel. Pourtant, dans le monde numérique d’aujourd’hui, la capacité d’une institution à faire en sorte que chaque client se sente perçu en tant qu’individu est devenu essentiel. L’époque des services universels touche rapidement à sa fin. Les clients s’attendent désormais à ce que l’outil bancaire dans leur poche en sache autant sur leurs besoins que le directeur d’agence d’autrefois.Les bénéfices d’une telle approche de personnalisation bancaire sont évidents. Un client qui se sent compris est beaucoup plus susceptible de rester fidèle. Une étude d’EY suggère que 40 % des clients seraient plus enclins à rester auprès d’un fournisseur de services financiers s’il offrait un service plus personnalisé. En pratique, cela peut être aussi simple qu’une suggestion d’épargne lorsque le salaire de quelqu’un arrive, ou aussi sophistiqué que d’anticiper le moment où une jeune famille pourrait être prête pour un prêt immobilier.

La commodité numérique est au cœur de ce changement. Pour beaucoup, gérer ses comptes via une application mobile n’est plus un avantage mais une exigence de base. Les enquêtes montrent que plus de sept adultes sur dix en Australie estiment qu’ils devraient pouvoir effectuer n’importe quelle opération financière depuis leur téléphone, avec des clients au Royaume-Uni et aux États-Unis qui ne sont pas loin derrière. Le message est cohérent : la commodité, alimentée par la personnalisation, est désormais la référence.

Et ce ne sont pas seulement les clients qui en bénéficient. Les banques qui investissent dans des analyses centralisées et des processus rationalisés constatent des avantages clairs, générant 5 à 15 % de revenus supplémentaires provenant des campagnes et les lançant deux à quatre fois plus rapidement que les concurrents moins experts en données. Pour les conseils d’administration et les bilans, la personnalisation n’est pas seulement une question de satisfaction client. C’est un impératif stratégique.

Le problème de confiance de la personnalisation basée sur les données

Il existe un paradoxe au cœur de la personnalisation. D’une part, elle offre aux banques une opportunité puissante de renforcer leurs relations avec les clients ; cependant, elle nécessite aussi l’accès à des données personnelles sensibles, un domaine où la confiance peut être fragile et facilement érodée. Chaque recommandation personnalisée, alerte ou offre de produit dépend de données telles que ce que les clients dépensent, épargnent et empruntent. Si les clients commencent à sentir que ces informations sont utilisées sans qu’ils comprennent comment, ou au bénéfice de la banque plutôt qu’au leur, la confiance peut rapidement décliner.

Les enjeux sont particulièrement élevés dans le secteur bancaire, où la confiance a longtemps été le différenciateur le plus fort pour les acteurs traditionnels. Une enquête d’Accenture a révélé que 81 % des clients dans 17 pays font confiance à leur banque principale pour sécuriser leurs données. Ce chiffre tombe à 58 % pour les autres banques traditionnelles et seulement 45 % pour les acteurs numériques uniquement. Les banques qui ont gagné des décennies de confiance client ont donc le plus à perdre si cette confiance est compromise.

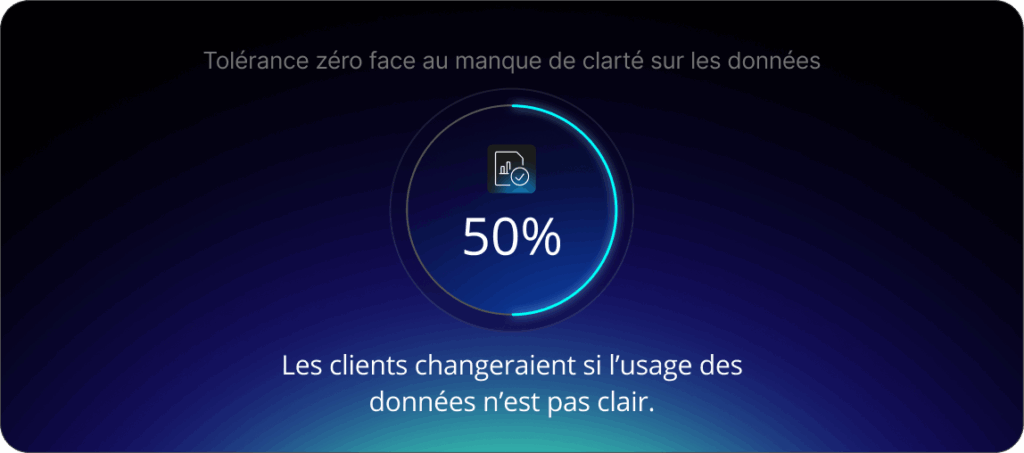

Les consommateurs sont également plus impitoyables que jamais. Près de la moitié déclarent qu’ils envisagent de changer de fournisseur lorsqu’ils ne reçoivent pas d’explications claires sur la manière dont leurs données sont utilisées. Les conséquences d’un échec peuvent être rapides et sévères. Lorsque Capital One a subi une violation en 2019 qui a exposé les informations personnelles de plus de 100 millions de clients, son action a chuté de près de 6 % en quelques jours. L’entreprise a été condamnée à une amende de 80 millions de dollars par les régulateurs et a finalement versé plus de 190 millions de dollars en règlements clients. Pour une banque qui s’était positionnée comme technologiquement avancée, les dommages réputationnels ont été profonds. Un avertissement pour tous : à l’ère numérique, une seule faille dans la protection des données peut défaire le long travail de construction d’une marque en un instant.

Pourquoi la transparence et la réglementation sont essentielles à la personnalisation bancaire

Si les données sont le moteur de la personnalisation, alors la transparence est l’huile qui le fait fonctionner en douceur. Les clients ne consentent à partager des informations que s’ils estiment qu’elles sont traitées de manière responsable et à leur avantage. Cela signifie que les banques doivent faire plus que respecter les obligations légales ; elles doivent communiquer ouvertement sur la façon dont les données sont collectées, stockées et utilisées – à travers des informations sur la confidentialité rédigées clairement, des choix d’adhésion et de désinscription véritablement simples, ou encore des tableaux de bord qui montrent aux clients comment leurs données façonnent les services qu’ils reçoivent.

L’intelligence artificielle est ce qui rend la personnalisation possible à grande échelle. Elle permet aux banques d’aller au-delà des offres génériques et d’anticiper plutôt les besoins individuels en temps réel, que ce soit en signalant des dépenses inhabituelles, en recommandant des produits d’épargne ou en personnalisant les décisions de crédit. Pourtant, cette technologie elle-même peut également susciter des inquiétudes. Les algorithmes peuvent être capables de repérer des modèles invisibles à l’œil humain, mais leurs recommandations risquent de paraître opaques ou arbitraires. L’IA explicable – des systèmes où les décisions peuvent être interprétées et justifiées – devient donc essentielle. Les clients sont plus susceptibles de faire confiance à une offre de prêt personnalisée ou à une alerte de fraude s’ils peuvent voir pourquoi elle a été générée, plutôt que d’imaginer qu’elle provient d’une IA qu’ils ne comprennent pas.

Ici, les régulateurs ne sont pas simplement des obstacles mais des alliés vitaux. Des cadres tels que le RGPD en Europe, les initiatives d’Open Banking sur des marchés comme le Royaume-Uni et l’Australie, et les nouvelles règles du Consumer Duty au Royaume-Uni fournissent les garde-fous qui garantissent que l’innovation est sûre, éthique et équitable. Le respect de ces règles ne concerne pas seulement l’évitement des sanctions ; c’est un signal visible pour les clients que leur banque prend la confidentialité et l’équité au sérieux.

Intégrer la confiance à chaque étape du parcours

Pour les dirigeants bancaires, le défi n’est pas seulement d’adopter la personnalisation. Il faut désormais l’intégrer de manière responsable à chaque étape de la relation client. Une personnalisation réussie et basée sur les données permet de construire la confiance. La clé est de concevoir chaque point de contact de sorte que les clients voient une valeur claire dans le partage de leurs données et comprennent comment elles sont utilisées.

Intégration

La première interaction donne le ton. La data peut éliminer les points de friction en pré-remplissant les formulaires ou en guidant les clients vers des produits adaptés à leur profil. Mais lors de cet onboarding efficace, les banques doivent être franches sur les informations collectées et pourquoi. La transparence au départ construit une confiance qui se poursuivra dans la relation.

Engagement

Les opérations bancaires quotidiennes offrent les opportunités les plus riches pour démontrer les avantages de la personnalisation. Des informations proactives, des alertes de fraude opportunes et des recommandations de produits contextuelles peuvent sembler utiles plutôt qu’intrusives si elles sont faciles à comprendre et clairement liées aux besoins des clients. La fiabilité et la clarté comptent plus que le volume d’interactions.

Rétention

A travers les différentes étapes de la vie des clients, leurs besoins financiers évoluent. La personnalisation permet aux banques d’anticiper ces moments, qu’il s’agisse d’offrir un prêt immobilier à une famille qui s’agrandit ou d’aider à planifier la retraite pour un professionnel en milieu de carrière. Le risque est que la personnalisation glisse vers l’excès, ce qui peut éroder la confiance. La protection est de cadrer chaque recommandation comme un service au client, et non comme une tactique de vente.

Fidélité et recommandation

Les relations à long terme dépendent de plus que des transactions. Les banques peuvent renforcer la fidélité en offrant des outils de bien-être financier, en reconnaissant des jalons tels que des anniversaires ou des réalisations d’épargne, et en fournissant une planification patrimoniale sur mesure. Chacune de ces actions doit reposer sur des pratiques sécurisées de données et un engagement envers l’IA éthique. Les clients qui se sentent respectés de cette manière sont plus susceptibles de devenir des ambassadeurs, recommandant leur banque à leurs amis et leur famille.

La personnalisation n’est pas une initiative ponctuelle. C’est une discipline qui doit être intégrée tout au long du parcours client, équilibrant perspicacité et intégrité. Les banques qui s’engagent dans cet équilibre peuvent utiliser les données non seulement pour approfondir l’engagement mais pour renforcer la confiance qui sous-tend chaque relation bancaire réussie.

La personnalisation bancaire, portée par la confiance des clients

La personnalisation est devenue la frontière déterminante de la banque moderne. Les clients veulent que leurs institutions financières les reconnaissent en tant qu’individus, anticipent leurs besoins et fournissent des services qui s’intègrent parfaitement dans leur vie. L’argument commercial est tout aussi solide : les banques qui adoptent la personnalisation basée sur les données connaissent une croissance plus rapide et une fidélité client plus forte.

Mais la personnalisation ne peut réussir sans confiance. Les données sont le fondement des services sur mesure, et les clients ne les partageront pas librement s’ils craignent qu’elles soient mal utilisées.

La question, alors, n’est pas de savoir s’il faut personnaliser mais comment le faire de manière responsable. Les dirigeants doivent se poser les bonnes questions : nos initiatives de personnalisation renforcent-elles la confiance ou l’érodent-elles ? Sommes-nous clairs sur la façon dont les données sont collectées et appliquées ? Nos décisions pilotées par l’IA sont-elles explicables et équitables ?

Le chemin à suivre se fera alors en plusieurs étapes :

- Auditer les pratiques de données et les communications clients.

- S’assurer que les analyses sont transparentes et alignées sur les normes éthiques.

- Traiter la réglementation comme un cadre qui permet l’innovation en toute sécurité.

- Et surtout, se rappeler que la personnalisation et la confiance ne sont pas des priorités concurrentes. Ce sont des forces complémentaires qui, lorsqu’elles sont gérées ensemble, peuvent approfondir les relations et débloquer une croissance durable.

Les banques qui arriveront à trouver cet équilibre ne se contenteront pas de suivre le rythme des attentes des clients. Elles mèneront le secteur vers un avenir où connaître son client signifie également être digne de confiance.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».