- Les banques et sociétés de crédit immobilier au Royaume-Uni doivent moderniser leurs interfaces numériques pour répondre aux attentes évolutives des clients et rester compétitives.

- L’intelligence artificielle, l’analytique et l’open banking sont des outils clés pour personnaliser les services, simplifier l’onboarding et faciliter le changement de produit.

- Avec 22,1 millions de paiements open banking effectués chaque mois, des expériences numériques fluides sont désormais une attente client incontournable.

Aujourd’hui, proposer une excellente expérience bancaire numérique constitue une attente client plutôt qu’un véritable facteur de différenciation. Les banques et les sociétés de crédit immobilier doivent donc se poser en permanence la question suivante : comment rendre leurs produits et services disponibles via des interfaces flexibles, intuitives et claires ? Une infrastructure informatique de pointe est nécessaire pour suivre l’évolution des attentes des clients ou membres : elle doit permettre de réduire les coûts et de gagner en efficacité tout en offrant une expérience client à la hauteur des exigences croissantes des utilisateurs.

L’essentiel est de s’appuyer sur un partenaire technologique à la pointe de l’innovation, qui vous permettra de rester dédié à vos clients et membres et de répondre à leurs attentes changeantes, tout en maintenant votre avantage concurrentiel.

Le rôle de l’IA dans la transformation des services bancaires et hypothécaires

L’intelligence artificielle (IA) et l’apprentissage automatique (ML) sont des leviers puissants que les banques et sociétés de crédit immobilier peuvent utiliser pour améliorer l’expérience client et rationaliser l’automatisation des processus. Qu’il s’agisse de chatbots ou d’analyses financières personnalisées, ces outils transforment déjà le secteur en profondeur.

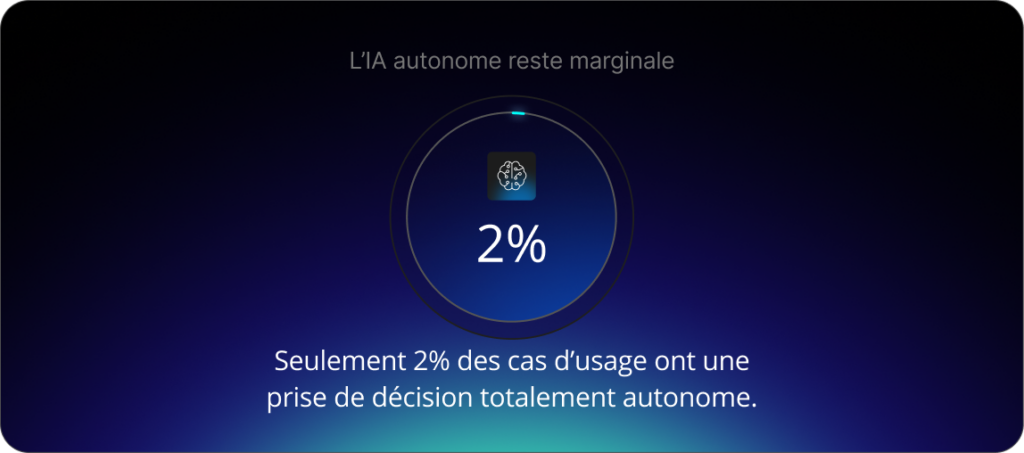

Cependant, la plupart des banques et sociétés de crédit immobilier britanniques exploitent à peine le potentiel de l’IA et du ML. Une enquête récente de la Banque d’Angleterre révèle que seuls de 2% des cas d’usage reposent sur une prise de décision entièrement autonome, alors que 55% utilisent un certain degré d’IA pour automatiser la prise de décision. Bien que ces chiffres soient appelés à croître, ils soulignent un écart significatif sur le marché. Les banques et sociétés de crédit immobilier avant-gardistes devraient y voir une véritable opportunité : être des pionniers dans un marché saturé et en constante évolution.

La révolution de la migration d’offre

L’augmentation du coût de la vie et l’incertitude économique forcent les consommateurs à être constamment à la recherche des meilleures offres sur le marché, et l’un des domaines sous surveillance est celui des prêts hypothécaires. Ainsi, d’année en année, nous observons une augmentation constante du nombre d’emprunteurs envisageant de migrer vers une nouvelle offre de prêt à l’issue de leur période à taux fixe.

Il y a deux ans seulement, 84% des personnes renégociant leur prêt choisissaient de rester avec leur prestataire actuel, selon un sondage de Primis. Aujourd’hui, les emprunteurs sont de plus en plus nombreux à se tourner vers un autre prestataire une fois leur taux fixe arrivé à échéance. Cette évolution constitue naturellement une préoccupation pour les banques, sociétés de crédit immobilier et autres prêteurs hypothécaires. Face à un marché qui évolue rapidement, certains acteurs pourraient se retrouver laissés pour compte.

L’avenir de la migration d’offre réside dans l’analytique avancée, permettant aux prêteurs d’offrir des recommandations de produits plus personnalisées et des intégrations via l’open banking,afin de simplifier le processus grâce à des évaluations en temps réel de la solvabilité. De plus, les prêts hypothécaires verts gagnent en popularité à mesure que la conscience environnementale des clients prend de l’ampleur.

L’onboarding digital devient indispensable

L’essor des banques numériques telles que Monzo et Revolut témoigne de l’évolution des attentes des clients : la nouvelle génération est prête à expérimenter avec de nouveaux acteurs bancaires. En effet, en 2024, Revolut a atteint 50 millions de clients dans le monde, contre seulement 1,5 million début 2018. Ces banques numériques ont séduit les millennials et augmenté leur part de marché en offrant une ouverture de compte en ligne simple et rapide ainsi qu’une expérience bancaire aussi fluide que des plateformes comme Amazon, Netflix et Uber.

Le marché de l’épargne a déjà été significativement impacté. Et avec le projet de Revolut d’ajouter des prêts immobiliers à son offre en 2025, il ne faudra pas longtemps avant que le marché hypothécaire se transforme aussi. Les banques et sociétés de crédit immobilier doivent réagir sans tarder. L’intégration numérique est devenue un standard de base : les acteurs du marché ne resteront pas compétitifs sans la prendre en compte.

L’essor des paiements via l’open banking

L’open banking permet aux titulaires de comptes de consulter l’ensemble de leurs comptes au même endroit et d’effectuer des paiements sécurisés via des applications ou sites tiers. Au Royaume-Uni, on compte aujourd’hui plus de 11,7 millions d’utilisateurs actifs, avec 22,1 millions de paiements via l’open banking réalisés chaque mois, selon les données de la FCA.

Une enquête menée par Mastercard fin 2024 indique que 70 % des consommateurs britanniques connectent directement leurs comptes à des outils les aidant à gérer leurs finances. L’une des principales motivations notées dans le sondage est le gain de temps – un thème clé revient régulièrement dans de nombreuses enquêtes du secteur.

Les titulaires de comptes valorisent leur temps et recherchent des solutions qui intègrent leurs expériences bancaires. Les clients et membres ne patienteront pas indéfiniment pour que leurs banques innovent. S’ils estiment leurs attentes insatisfaites, ils iront simplement voir ailleurs.

Comment SBS peut aider

Depuis plus de 25 ans, SBS est un partenaire stratégique des banques et sociétés de crédit immobilier britanniques en les aidant à optimiser leur parcours client et à réduire leurs délais de traitement et coûts. Notre engagement chez SBS pour soutenir les acteurs du marché des prêts hypothécaires et de l’épargne : permettre d’offrir des produits et services de pointe à leurs titulaires de comptes, tout en simplifiant les processus internes et renforçant l’expérience client.

L’impact du soutien apporté par SBS se reflète dans les nombreuses success stories de nos clients. SBS a aidé un client à réduire son délai de changement de produit de 23 jours à moins de 10 minutes, à atteindre un taux de réussite de 99 % et à diminuer ses coûts de 95 %.

Découvrez davantage d’informations sur les solutions spécialisées pour les prêts hypothécaires et l’épargne britanniques offertes par SBS en visitant notre site web.