Le paysage bancaire connaît une transformation fulgurante depuis plusieurs années, portée par les avancées technologiques et l’arrivée sur le marché d’une génération de consommateurs natifs du numérique – de nouveaux clients qui attendent des expériences numériques fluides dans tous les secteurs. Les néobanques et les fintechs surfent sur cette tendance en offrant des services plus rapides, plus personnalisés et plus intuitifs. Des banques numériques innovantes telles que Monzo, N26, Starling et Revolut ont imposé de nouveaux standards de référence en matière de service client, surpassant celui des banques traditionnelles. La néobanque Revolut, lancée en 2015, est devenue l’exemple le plus frappant : plus de 50 millions de clients dans le monde et une valorisation de 45 milliards de dollars US.

Le succès des néobanques repose sur un constat simple : une pléthore de services très simples n’étaient pas ou peu proposés par les banques traditionnelles, faute d’envie ou à un prix trop élevé. En partant d’une proposition de valeur claire et ciblée, elles ont ainsi élargi leurs services tout en offrant une expérience utilisateur simple et attractive.

Aujourd’hui, les néobanques ne se contentent plus d’ouvrir des comptes instantanément mais offrent une gamme de services large et variée dans une unique application conviviale : ouverture de compte instantannée, gestion de compte mobile-first, virements instantanés, comptes multi-devises, trading d’actions et de crypto-monnaies, outils de budgétisation. Ce qui était autrefois un avantage différenciant est devenu un standard pour la prestation de services. Résultat : les attentes clients ne cessent d’augmenter (frais réduits, récompenses, produits personnalisés, approbations de prêts plus rapides…).

L’écart entre les néobanques et les banques traditionnelles se reflète dans le rapport 2025 sur les tendances et priorités de la banque de détail de The Financial Brand, qui a révélé que 62 % des banques prévoyaient d’offrir des paiements en temps réel cette année, contre 49 % en 2024 – malgré le fait que ce service soit déjà fourni par les fintechs et les néobanques. Bien que de nombreuses banques reconnaissent la nature de plus en plus concurrentielle des services financiers, elles restent liées à des systèmes core banking obsolètes. Selon The Financial Brand, seuls 25 % des répondants ont fait de la modernisation de leur back-office une priorité, alors que plus de la moitié liste l’expérience numérique comme une priorité stratégique.

Les banques peuvent polir l’expérience client, mais sans traiter les causes profondes, ces retouches ne sont qu’une illusion. Tout comme vous ne mettriez pas un moteur plus gros dans une Mini Cooper pour gagner une course de Formule 1, les banques doivent repenser et reconstruire les systèmes hérités depuis la base. Tant que leurs systèmes core n’auront pas été reconstruits, les banques continueront d’être à la traîne quelles que soient les améliorations apportées à leurs canaux digitaux.

Le poids des systèmes hérités : Pourquoi les core bancaires traditionnels sont un frein pour les banques

Les systèmes core banking hérités constituent l’un des plus grands obstacles pour les clients technophiles d’aujourd’hui. Conçus il y a des années, ils reposent sur des architectures rigides et monolithiques, rendant les changements – même minimes – complexes, coûteux et chronophages, selon la société de conseil en risques K2 Integrity. Le rapport précise que toute mise à jour – par exemple, d’une seule fonctionnalité produit – peut nécessiter des ajustements dans divers systèmes, et donc augmenter le risque opérationnel.

Ces systèmes hérités s’appuient souvent sur le traitement par lots, ce qui limite la capactité de mettre à jour les données en temps réel ou de répondre instantanément aux actions des clients – une fonctionnalité de base dans les banques numériques, comme Revolut. Le support API limité complique également la connexion avec les canaux modernes, les partenaires fintech et les plateformes tierces.

Dans le même temps, un rapport d’Accrevent révèle que de nombreux systèmes core banking continuent de fonctionner sur COBOL, un langage de programmation conçu en 1959. Avec le départ progressif à la retraite des développeurs COBOL, aucun talent spécialisé dans cette ancienne technologie n’entre sur le marché du travail. Résultat : les banques exécutent du code sans comprendre pleinement sa fonction ni l’impact potentiel des changements sur les opérations en aval, ce qui les rend vulnérables au risque opérationnel.

Un exemple frappant : les pannes rencontrées cette année par les banques de détail principales au Royaume-Uni – probablement causées par la technologie héritée. Cet événement souligne l’impact inacceptable sur les clients et le risque que ce type de problème devienne un thème récurrent pour les établissements qui s’appuient sur ces systèmes obsolètes. Cette situation accroît également la dépendance des banques envers des prestataires spécialisés coûteux. Parallèlement, elle ralentit les cycles de développement et limite la flexibilité – un véritable obstacle dans le paysage bancaire d’aujourd’hui.

La maintenance de ces plateformes consomme une grande part des budgets informatiques, laissant moins de ressources pour l’innovation orientée client. Elles représentent aussi un risque de sécurité à cause de la lenteur dans la mise en œuvre de corrections face aux cyberattaques ou exigences réglementaires. Ces limitations technologiques affectent également la compétitivité, particulièrement lorsque des initiatives de « passage au numérique » échouent faute de modernisation du core reste, dit le rapport K2 Integrity, citant l’application de paiements Zing d’HSBC, fermée seulement un an après son lancement, car peu adoptée.

« Ce n’est pas un cas isolé. De nombreuses banques traditionnelles ont essayé de percer dans la fintech, pour faire face à des défis similaires : adoption lente, manque de différenciation et incapacité à évoluer », ajoute K2 Integrity.

« Trop souvent, les institutions héritées traitent les initiatives fintech comme de simples mises à jour technologiques plutôt que comme des stratégies de transformation d’entreprise, négligeant les changements structurels, opérationnels et culturels nécessaires au succès. »

Même un investissement substantiel dans la conception front-end ne peut pas compenser les contraintes back-end. Sans refonte des systèmes core, les banques seront incapables d’égaler la vitesse, l’agilité ou la personnalisation exigées par les clients.

Le poids de la culture d’entreprise : Comment les mentalités internes et la gouvernance freinent l’innovation

Les banques traditionnelles mettent l’accent sur la stabilité, la conformité et la minimisation des risques – des attributs que les clients d’aujourd’hui valorisent encore, ainsi que l’amélioration du service. Mais l’expérimentation rapide reste difficile : les innovations restent alors bloquées dans des silos ou confinées à des projets pilotes qui ne parviennent pas à évoluer davantage. Les équipes dirigeantes peuvent également freiner les changements disruptifs, craignant l’impact sur les clients ou les opérations. Conséquences ? Une prise de décision lente et une réactivité réduite face aux évolutions du marché.

Selon McKinsey & Company, seulement 30 % des banques déclarent avoir mis en œuvre avec succès leur stratégie numérique, alors que la majorité d’entre elles n’atteignent pas leurs objectifs déclarés. « Les banques soutiennent souvent que si elles avaient un budget technologique suffisant, leurs transformations seraient réussies. Mais nous avons vu plusieurs banques ces dernières années allouer des ressources importantes à leurs transformations numériques et avoir encore du mal à les exécuter », précise le rapport McKinsey.

De son côté, KPMG souligne que seulement 18 % des banques ont réussi à atteindre leurs objectifs de transformation. « Plutôt que de se concentrer sur des initiatives de coût et de transformation en silos, commencez par comprendre qui vous voulez servir, comment vous voulez les servir, et quels produits et services ils auront besoin », recommande KPMG dans son rapport.

Le problème ? Les banques ont du mal à tirer des leçons des erreurs passées. Dans les années 1990, par exemple, beaucoup avaient massivement investi dans la mise en œuvre de systèmes CRM sous prétexte d’offrir un meilleur service client… sans succès. Si l’attention avait été concentrée sur la croissance de la part de portefeuille client, le résultat aurait été bien meilleur.

Le dilemme de la transformation : Pourquoi de nombreuses banques restent bloquées et ce qui est en jeu

La plupart des dirigeants bancaires comprennent qu’il est crucial pour répondre aux attentes des clients, de moderniser les systèmes core banking, d’assurer la conformité réglementaire, d’améliorer l’efficacité opérationnelle, de renforcer la sécurité et de rester compétitifs. Cependant, le défi réside dans l’exécution. Remplacer un système core comporte des risques élevés, est coûteux, dépasse souvent le budget et prend des années, souligne le rapport McKinsey. Les contraintes budgétaires s’opposent également à d’autres priorités stratégiques – les équipes de direction hésitent donc souvent à investir dans des projets à long terme sans résultats immédiats.

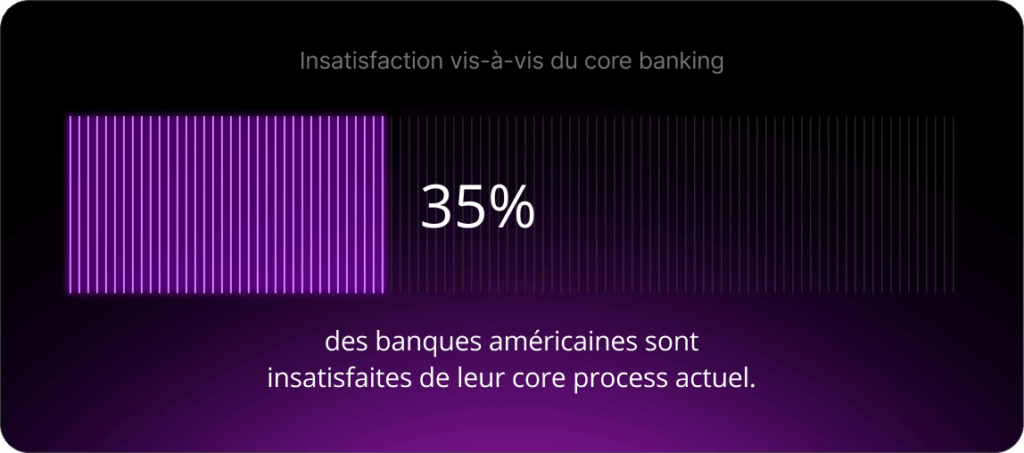

En 2024, une enquête sur les plateformes core de l’American Bankers Association révèle que 35 % des banques américaines sont insatisfaites de leur processus core actuel, alors qu’une seule sur cinq prévoit de changer de fournisseur core lors du renouvellement de leur contrat. Une pénurie de talents qualifiés complique la donne : rares sont les équipes internes capables de gérer les migrations de systèmes à grande échelle et la demande pour l’expertise externe reste forte et provoque une hausse des coûts.

Si les banques ont un niveau de confiance élevé parmi les clients – un avantage par rapport aux banques challenger – une migration ratée ou une panne de service prolongée peut endommager la réputation d’une banque. Face à ces risques, de nombreuses institutions se contentent donc de mises à jour mineures plutôt que de s’attaquer au core – même si elles savent que ces changements ne combleront pas l’écart concurrentiel.

Bien sûr, à court terme, les banques traditionnelles protègent leurs résultats. Mais à long terme, elles risquent de se faire dépasser par des concurrents plus agiles, comme en témoigne la montée des néobanques.

Conclusion

Les banques font face à une pression croissante pour livrer vitesse, agilité et personnalisation – services que les clients tiennent désormais pour acquis. Alors que les néobanques fixent les règles du jeu, les banques traditionnelles restent prisonnières de leurs systèmes hérités et de la peur du changement.

Dans la deuxième partie de notre série sur le core banking, nous explorons comment les banques peuvent amorcer leur transformation sans perturber leurs opérations quotidiennes , ni remplacer immédiatement leurs systèmes core – une approche qui améliore l’expérience client dès le le lancement.

Pour les banques, la voie à suivre est claire : commencer à penser au core banking d’un point de vue stratégique – comme une opportunité et non plus un risque. La question qui se pose à présent : Comment migrer vers un système core banking moderne tout en améliorant l’expérience client – et par où commencer ?

Découvrez-en plus. Demandez une démonstration aujourd’hui et voyez comment SBS peut vous aider à améliorer votre core banking.