De vastes réformes en matière d’information réglementaire devraient transformer le secteur financier de l’Union européenne en 2025. Malgré les défis auxquels les banques sont confrontées pour respecter des délais stricts et des normes complexes, elles adaptent leurs opérations pour se conformer aux nouvelles réglementations et redéfinissent leur approche en matière d’information réglementaire. De nombreuses institutions financières reconnaissent aujourd’hui que les réformes réglementaires sont bien plus qu’un simple exercice de remplissage de cases. Elles représentent au contraire une opportunité stratégique d’accroître la transparence, de renforcer la résilience et de promouvoir l’innovation sur le marché.

L’Autorité bancaire européenne (ABE) est le moteur de l’évolution réglementaire de l’UE. Dans le cadre de ses efforts visant à renforcer la stabilité financière pour une économie durable, elle remodèle l’avenir du secteur bancaire dans l’Union à 27. Le programme de travail 2025 de l’ABE, publié en septembre, identifie plusieurs défis auxquels le secteur bancaire pourrait être confronté dans les années à venir, ainsi que les efforts qu’elle déploie pour les relever. Il s’agit notamment de l’impact des taux d’intérêt, de l’inflation élevée, des risques géopolitiques et des circonstances économiques instables.

« [Celles-ci] peuvent nécessiter des ajustements en termes d’approches et d’efforts pour évaluer les évolutions et les défis du secteur bancaire (qui comprennent également la cyber-résilience) et devront être maintenues dans un avenir prévisible », note la BCE dans le rapport. Nous examinons ici les nouveaux mandats et réformes en matière d’information réglementaire qui seront introduits dans l’UE en 2025.

CRR III : Un nouveau chapitre dans la gestion des risques

Le Capital Requirements Regulation III (CRR III), qui entrera en vigueur le 1er janvier 2025, est l’une des réformes les plus importantes visant à renforcer la stabilité du secteur bancaire européen. CRR III s’appuie sur le cadre de Bâle III et place la barre plus haut en matière d’adéquation des fonds propres, de gestion des risques et de transparence. Les établissements doivent adapter leurs structures de capital pour répondre à des exigences strictes, ce qui peut impliquer de lever des capitaux supplémentaires ou de redistribuer les ressources existantes. Au-delà des fonds propres, CRR III renforce les obligations d’information sur le site, poussant les banques à affiner leurs processus de collecte et de communication de données pour se conformer aux nouvelles normes de transparence.

Autrefois marginales, les considérations environnementales, sociales et de gouvernance sont aujourd’hui au cœur des attentes réglementaires. La CRR III oblige les banques à intégrer les risques ESG dans leurs cadres de risque plus larges, ce qui marque un tournant décisif vers la finance durable. Reflétant cette tendance, les actifs mondiaux sous gestion ESG devraient passer de 18 400 milliards de dollars en 2021 à 34 000 milliards de dollars d’ici à 2026. Cela souligne la priorité croissante accordée à la durabilité dans les stratégies d’investissement.

DORA : Renforcer la résilience opérationnelle

La loi sur la résilience opérationnelle numérique (Digital Operational Resilience Act, DORA) renforce la transparence concernant la résilience des institutions financières en matière de technologies de l’information et de cyber-risques. Le mandat entre en vigueur le 17 janvier 2025. Les banques doivent fournir des rapports détaillés sur leurs mesures de résilience opérationnelle, y compris les résultats des tests de résistance, les délais de rétablissement en cas d’incident et les contrôles de cybersécurité.

DORA vise à préserver la stabilité financière dans un environnement de plus en plus numérisé, en veillant à ce que les institutions soient prêtes à faire face aux cybermenaces et aux perturbations opérationnelles. En formalisant les rapports sur la résilience opérationnelle, DORA s’aligne sur le programme plus large de l’UE visant à renforcer la résilience systémique tout en encourageant la confiance dans les services financiers numériques.

Hub P3 (Pilier 3) : Harmoniser les obligations de transparence

Le Hub Pilier 3, qui devrait entrer en vigueur en avril 2025, rationalise et consolide les exigences de divulgation en matière de gestion des risques, d’adéquation des fonds propres et de facteurs ESG dans un cadre de reporting centralisé. L’initiative met l’accent sur des formats de reporting harmonisés et standardisés, tels que l’eXtensible Business Reporting Language (XBRL), afin d’améliorer la comparabilité des données et la discipline de marché. Les institutions doivent aligner leurs pratiques de divulgation sur le Hub P3, démontrant ainsi leur responsabilité vis-à-vis des régulateurs, des investisseurs et du public. Cette réforme souligne la volonté de l’ABE de garantir la transparence tout en réduisant la charge de travail des institutions financières en centralisant les différents mandats de divulgation.

La vision de l’ABE : Stabilité et inclusion

L’ABE a défini un programme complet pour 2025, axé sur la transparence, la stabilité et l’inclusivité. Outre CRR III et DORA, le régulateur introduit également d’autres réformes importantes auxquelles les institutions financières seront confrontées en 2025.

- Rapports de l’ABE sur les paiements instantanés : Alors que les paiements instantanés deviennent la norme en Europe, le nouveau mandat de reporting de l’ABE garantit que les institutions fournissent une transparence sur les coûts de transaction et les transferts rejetés dans le cadre de l’espace unique de paiement en euros (SEPA). Ce mandat s’inscrit dans le cadre de la mission de l’ABE qui consiste à stimuler l’innovation, à réduire les coûts pour les consommateurs et à améliorer la qualité des services. Les institutions doivent soumettre leurs rapports annuels au plus tard le 9 avril 2025.

- Analyse comparative de la diversité par l’ABE : L’accent mis sur la gouvernance et l’inclusivité se poursuit avec cette initiative, qui prévoit l’établissement de rapports périodiques sur les pratiques en matière de diversité, y compris les écarts de rémunération entre les hommes et les femmes et les politiques en la matière. Le prochain rapport, qui doit être présenté tous les trois ans, est prévu pour le 30 avril 2025. Cette initiative reflète l’engagement de l’ABE à promouvoir un secteur financier plus inclusif et plus équitable.

MiCAR (Markets in Crypto-Assets Regulation) : Réglementer les classes d’actifs émergentes

Le cadre MiCAR introduit une approche normalisée pour la déclaration des activités liées aux crypto-actifs, y compris les stablecoins, les jetons non fongibles (NFT) et la finance décentralisée (DeFi). Les institutions impliquées dans les transactions crypto doivent se conformer aux normes de déclaration couvrant la liquidité, la protection des consommateurs et l’exposition au risque.

Le MiCAR est entré en vigueur en juin 2023, la date de dépôt des demandes de licence étant échelonnée. Les jetons référencés par des actifs et les jetons de monnaie électronique avaient 12 mois pour déposer leur demande, tandis que les fournisseurs de services de crypto-actifs (CASP) devaient déposer leur demande avant janvier 2025. La mise en œuvre du MiCAR est prévue pour 2025. Il fait de l’UE un pionnier en matière de réglementation des crypto-monnaies. Il fournit une feuille de route claire en matière de conformité tout en encourageant l’innovation dans les actifs numériques et reflète la stratégie prospective de l’ABE pour faire face aux risques et aux opportunités de l’écosystème financier en évolution.

FICOD (Financial Conglomerates Directive) : Renforcer la surveillance multisectorielle

La directive FICOD exige que les conglomérats opérant dans les secteurs de la banque, de l’assurance et d’autres secteurs adoptent une structure unifiée de gestion des risques et d’information sur l’adéquation des fonds propres. D’ici à 2025, les institutions devront démontrer leur conformité au moyen de rapports consolidés détaillant les interdépendances et les risques transsectoriels. Cette réforme vise à atténuer les risques systémiques associés aux entités multisectorielles tout en améliorant la visibilité de la réglementation dans les structures financières complexes. La directive fait de l’UE un leader en matière de surveillance financière holistique, garantissant la stabilité des marchés interconnectés.

Transformer les défis de l’information réglementaire en opportunités de différenciation

« À l’aube de 2025, le secteur financier continue d’évoluer en matière d’information réglementaire, soulignant l’équilibre délicat entre la stabilité financière, la transparence opérationnelle et l’innovation du marché », déclare Sébastien Polese, directeur général de SBS.

« Les institutions doivent envisager des offres de solutions basées sur la conformité, l’efficacité et une technologie d’avant-garde conçue pour rationaliser les demandes de plus en plus complexes des autorités de régulation. SBS s’engage à aider les institutions financières à rationaliser ces processus réglementaires grâce à sa plateforme SBP Regulatory Reporting« , ajoute M. Polese.

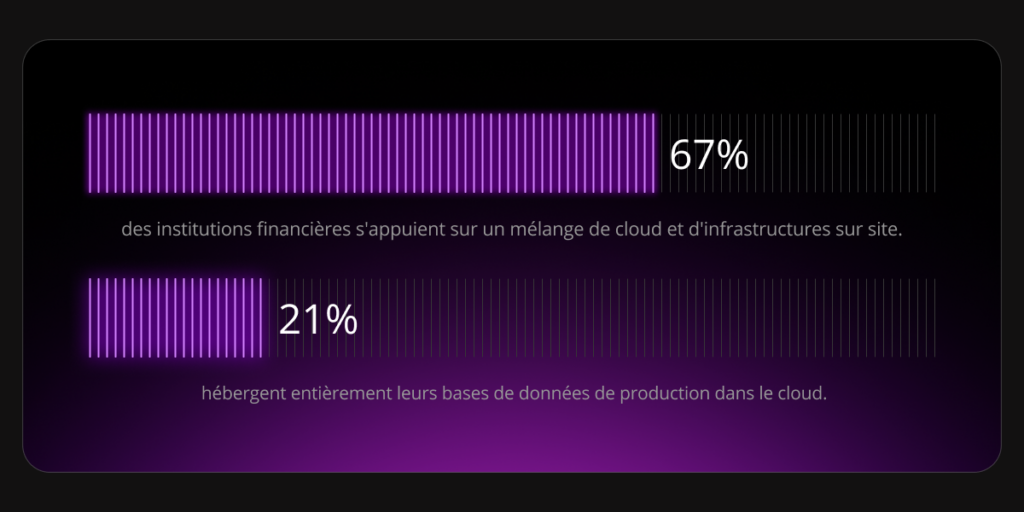

Les solutions de cloud hybride dominent le secteur financier de plus en plus, reflétant une tendance plus large à l’équilibre entre flexibilité et sécurité. Aujourd’hui, environ 67 % des institutions financières s’appuient sur un mélange de systèmes dans le cloud et sur site, 21 % hébergeant leurs bases de données de production entièrement dans le cloud, ce qui est supérieur à la moyenne de 18 % dans les autres secteurs.

Des fonctionnalités telles que la conversion XBRL et l’alimentation directe sont essentielles pour minimiser les interventions manuelles et améliorer la précision des données. Elles permettent également une adhésion transparente aux réformes des mandats de l’ABE, qui transformeront finalement le reporting réglementaire en une opportunité de différenciation. En adoptant ces outils avancés, les banques et les sociétés de services financiers peuvent faire face aux complexités de la conformité tout en gérant efficacement les obligations de reporting, en réduisant les frais généraux administratifs et en se concentrant sur la croissance stratégique.

Comment le SBS peut aider

Le paysage réglementaire de l’UE en 2025 présente des défis, mais aussi un potentiel de transformation. Les institutions financières peuvent faire du reporting réglementaire un catalyseur de croissance, de résilience et de leadership avec les bons outils et le bon support. Notre solution Regulatory Reporting SaaS Sopra Banking Platform simplifie et transforme les processus de reporting, en couvrant toutes les réglementations clés détaillées dans cet article et plus encore. Les avantages comprennent des processus de reporting rationalisés, une vision en temps réel des données réglementaires grâce à l’analyse, et une approche low-code pour une configuration et une personnalisation aisée.

La SBS est là pour vous guider à chaque étape, en fournissant les solutions et l’expertise nécessaires pour naviguer dans les complexités des réglementations bancaires grâce à des solutions conçues pour aider les institutions à garder une longueur d’avance dans un paysage réglementaire en constante évolution.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre lettre d’information ou visitez notre page « Insights« .