Les paiements instantanés ont parcouru un long chemin depuis 1997, lorsque le géant mondial des boissons Coca-Cola s’est imposé comme un pionnier inattendu du premier système de paiement mobile au monde. Un distributeur automatique Coca-Cola avait alors été installé à l’aéroport d’Helsinki en Finlande, permettant aux passagers de payer leurs boissons en envoyant un SMS depuis leur téléphone mobile. Ce système pilote rudimentaire imputait le paiement directement sur la facture mobile du client, éliminant le besoin d’espèces ou de cartes et ouvrant la voie au développement des services internationaux de traitement des paiements.

Un an plus tard, Confinity, aujourd’hui connue sous le nom de PayPal, était lancée et traitait son premier paiement en 1999, démontrant que les paiements numériques basés sur des comptes pouvaient fonctionner à grande échelle. Un peu plus d’une décennie plus tard, les portefeuilles mobiles poussent les paiements encore plus loin pour le grand public avec le déploiement de Google Pay, suivi d’Apple Pay, qui intègrent les paiements directement dans les smartphones.

Aujourd’hui, la valeur transactionnelle mondiale des paiements instantanés atteint 60 000 milliards de dollars, selon une étude de Juniper Research. Au cours des cinq prochaines années, elle devrait croître de 115 % pour atteindre 129 000 milliards de dollars, portée par des systèmes de paiement instantané tels que le virement instantané SEPA (SCT Inst) en Europe et l’adoption croissante de FedNow aux États-Unis, affirme Juniper Research. En conséquence, consommateurs et entreprises s’attendent désormais à des transferts en temps réel, 24h/24 et 7j/7, accélérant la transition vers les paiements instantanés et incitant les banques et les sociétés de services financiers à moderniser leurs systèmes de traitement des paiements.

Les paiements instantanés font désormais partie intégrante de la vie quotidienne. Les utilisateurs peuvent toucher, scanner ou cliquer pour transférer de l’argent en quelques secondes. Mais derrière cette expérience fluide se cache une infrastructure de paiement complexe et des mesures réglementaires en évolution pour protéger les consommateurs. Ici, nous examinons comment fonctionnent les paiements instantanés.

Paiements instantanés : Définition

Selon Payments Europe, les paiements instantanés sont des transferts électroniques qui permettent de déplacer de l’argent d’un compte à un autre en moins de 10 secondes. Ils fonctionnent 24h/24, 7j/7, 365 jours par an et les fonds sont immédiatement accessibles par le bénéficiaire. Les paiements instantanés sont traités et réglés en temps réel. Une fois qu’un paiement instantané est autorisé et exécuté, il est définitif au niveau du système de paiement et ne peut être inversé et il n’y a pas de rétrofacturations, à l’inverse des cartes bancaires. Cela distingue les paiements instantanés des transactions par carte, où les règlements ont généralement lieu des heures ou des jours plus tard.

En Europe, les paiements instantanés sont effectués via des systèmes tels que SCT Inst, qui permet aux banques et aux prestataires de services de paiement (PSP) de transférer des fonds en quelques secondes, dans les pays participants.

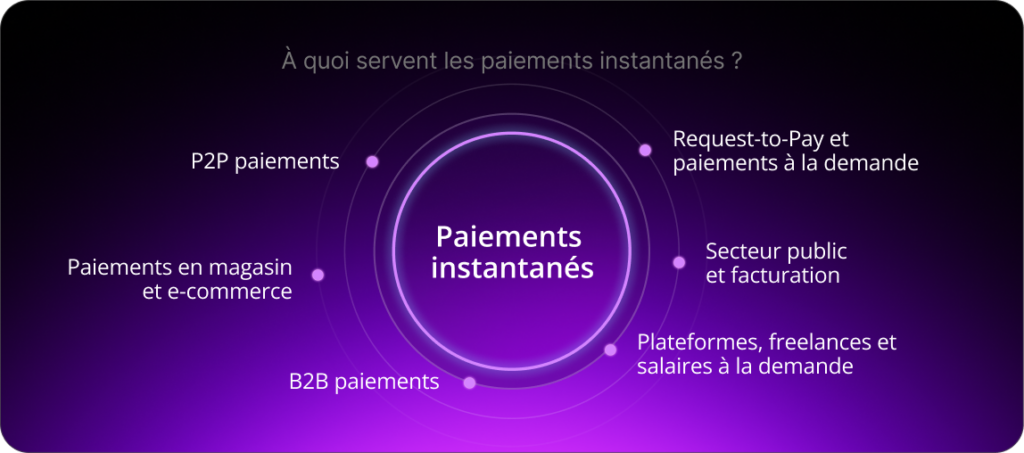

À mesure que leur adoption progresse, les paiements instantanés passent de plus en plus d’une fonctionnalité optionnelle à une plateforme de paiement centrale qui prend en charge des cas d’usage quotidiens tels que les transferts de personne à personne, les paiements en magasin, les règlements de fournisseurs et les paiements à la demande.

Parmi les autres caractéristiques clés des transferts instantanés, telles que définies dans le cadre réglementaire actuel de l’UE pour les banques de la zone euro :

- Vérification du Bénéficiaire : Les banques vérifient le nom du destinataire avant l’autorisation pour tous les virements en euros.

- Parité tarifaire : Les paiements instantanés ne peuvent pas coûter plus cher qu’un virement SEPA standard.

Comment peuvent-ils être utilisés ?

Les paiements instantanés sont de plus en plus intégrés dans une gamme de cas d’usage pour soutenir les transactions des consommateurs et des entreprises. Par exemple :

| Cas d’Usage | Description |

| Paiements de personne à personne (P2P) | Les utilisateurs peuvent envoyer de l’argent à des amis, de la famille ou à d’autres personnes directement via l’application mobile de leur banque ou un autre service intégré. |

| Paiements en magasin et en ligne | Les paiements instantanés peuvent être utilisés pour les transactions de détail, y compris les paiements par code QR et sans contact. |

| Paiements d’entreprise à entreprise (B2B) | Les entreprises peuvent payer les fournisseurs ou les prestataires de services dès qu’une facture est approuvée, stimulant les flux de trésorerie et réduisant les délais de règlement. |

| Économie des plateformes et paiements de salaire à la demande | Les employeurs et les plateformes peuvent payer les travailleurs indépendants ou les employés instantanément après l’accomplissement d’une tâche ou d’un service, plutôt que d’attendre les cycles de paie mensuels ou bimensuels. |

| Secteur public, services publics et paiements de factures | Les impôts, les frais gouvernementaux et les factures de services publics peuvent être payés et reçus en temps réel, avec une confirmation immédiate pour le payeur et le destinataire. |

| Demande de paiement et paiements à la demande | Un client peut recevoir une demande de paiement, via une application bancaire, un lien ou un code QR, et autoriser le transfert instantanément. |

Comment fonctionnent réellement les paiements instantanés (SCT Inst) ?

En Europe, les paiements instantanés sont traités via le système SCT Inst. Ainsi, bien que le processus soit complexe, les transactions sont généralement traitées dans un délai cible de cinq secondes, garantissant la mise à disposition des fonds dans un délai maximum de 10 secondes pour le bénéficiaire.

Selon le règlement du système de virement instantané SEPA (SCT Inst), il y a huit étapes :

- Étape 1 : Le processus commence lorsque le payeur, particulier ou entreprise, initie un virement instantané par l’intermédiaire de sa banque ou de son PSP, depuis une application mobile ou une plateforme en ligne. Un horodatage de réception est généré pour l’instruction, et le PSP doit effectuer toutes les vérifications des conditions de traitement et vérifier la disponibilité des fonds.

- Étape 2 : Le PSP du payeur envoie le message de transaction SCT Inst au mécanisme de compensation et de règlement (CSM), qui réserve instantanément les fonds pour le transfert. Il envoie également la transaction SCT Inst au CSM du PSP du bénéficiaire.

- Étape 3 : Le CSM du bénéficiaire envoie instantanément le message de transaction au PSP du titulaire du compte, qui vérifie ensuite s’il peut appliquer la transaction à son compte et effectue diverses vérifications de validation.

- Étape 4 : Le PSP du bénéficiaire envoie un message de confirmation à son CSM, indiquant qu’il a reçu la transaction et peut la traiter immédiatement (confirmation positive) ou non (confirmation négative avec rejet immédiat). En cas de rejet, le CSM du payeur libère les fonds.

- Étape 5 : Lorsque le PSP du bénéficiaire envoie une confirmation positive via le message de l’étape 4, les fonds sont instantanément disponibles sur son compte.

- Étape 6 : Le CSM du PSP du payeur signale instantanément au titulaire du compte si la transaction a réussi ou échoué.

- Étape 7 : Si une confirmation négative est reçue dans les 9 secondes suivant l’horodatage, le PSP du payeur doit l’en informer et lever la réservation des fonds. Cependant, si la confirmation de la transaction est positive, le PSP débite le compte du payeur.

- Étape 8 : Si le PSP du payeur ne reçoit aucun message de confirmation dans les 10 secondes suivant l’horodatage, il doit restaurer le compte de paiement à son montant d’origine en levant l’instruction de réservation.

Quel est le futur des virements instantanés en Europe ?

La Banque centrale européenne affirme que sa stratégie de paiement instantané est axée sur le déploiement complet du système dans toute l’UE afin de garantir qu’il soit disponible à chaque point d’interaction, magasins de détail, plateformes en ligne et appareils mobiles.

« Les clients devraient pouvoir effectuer des paiements au point de vente physique ou via le commerce électronique, y compris sur leur mobile, dans toute l’Union européenne aussi efficacement et en toute sécurité que dans leur pays d’origine », indique la BCE dans le rapport de stratégie.

« À l’heure actuelle, nous manquons d’une solution paneuropéenne pour les paiements effectués dans les magasins physiques ou en ligne. »

La BCE ajoute qu’elle travaille à la réalisation de cinq objectifs clés, notamment la portée paneuropéenne et l’expérience client, la commodité et le faible coût, la sécurité et l’efficacité, ainsi que la marque et la gouvernance européennes, tandis que son objectif à long terme est l’acceptation mondiale.

Qu’en est-il en dehors de l’Europe ?

Des systèmes de paiement instantané sont de plus en plus mis en œuvre dans le monde entier, notamment en Asie et en Afrique. Cependant, un rapport de Juniper Research note que beaucoup sont limités par des réseaux de paiement nationaux qui ne peuvent traiter que des paiements au niveau national, ce qui entraîne des transactions transfrontalières plus lentes.

Les pays d’Asie du Sud-Est surmontent ce défi. Par exemple, les paiements transfrontaliers ont été stimulés par la connexion de systèmes de codes QR standardisés dans plusieurs pays, selon l’Asean+3 Macroeconomic Research Office (AMRO).

Ceux-ci incluent le système de paiement instantané KHQR du Cambodge, le QRIS de l’Indonésie, le PromptPay de la Thaïlande, le PayNow de Singapour, le DuitNow de la Malaisie et le QR Ph des Philippines, entre autres, ajoute l’AMRO. La Banque des règlements internationaux a également lancé le Project Nexus, qui vise à connecter les paiements instantanés transfrontaliers au sein de l’Association des nations de l’Asie du Sud-Est (ASEAN), qui compte 11 membres.

Pendant ce temps, l’Afrique fait des progrès avec le système panafricain de paiement et de règlement (PAPSS), une initiative soutenue par l’Union africaine et Afreximbank. PAPSS fournit des transferts transfrontaliers instantanés ou quasi instantanés à faible coût, un règlement en monnaies locales africaines et fonctionne 24h/24, 7j/7, 365 jours par an.

Les paiements instantanés ne sont pas seulement une histoire européenne. Ils marquent un changement mondial dans la façon dont la valeur circule à travers les économies, malgré les différences dans les stratégies et les calendriers régionaux. Ce qui n’était au départ qu’un simple projet pilote de distributeur automatique en Finlande a évolué vers l’infrastructure de paiement moderne d’aujourd’hui, offrant aux consommateurs et aux entreprises un moyen pratique et peu coûteux de transférer leur argent en temps réel.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Contactez nos experts dès aujourd’hui.

Questions fréquentes

Quelle entreprise est considérée comme la pionnière du premier système de paiement mobile au monde ? + –

En 1997, Coca-Cola a installé un distributeur automatique de boissons gazeuses à l’aéroport d’Helsinki, qui permettait aux gens de payer leurs boissons en envoyant un SMS depuis leur téléphone portable.

Les consommateurs peuvent-ils effectuer des virements instantanés tous les jours de l'année ? + –

Oui, les virements instantanés peuvent être effectués 24 heures sur 24, 7 jours sur 7, 365 jours par an.

Comment les consommateurs utilisent-ils les paiements instantanés pour gérer leurs finances au quotidien ? + –

Ils les utilisent pour des opérations quotidiennes, notamment les virements entre particuliers, les achats et le paiement des impôts et des factures.

Quelle est la valeur des transactions de paiement instantané par an ? + –

Les paiements instantanés ont atteint 60 000 milliards de dollars en 2025 et devraient augmenter de 115 % pour atteindre 129 000 milliards de dollars d’ici 2030.

Quels sont les pays qui ont adopté les paiements instantanés ? + –

De nombreux pays ont déjà adopté des systèmes de paiement instantané ou sont en train de les mettre en place. Il s’agit notamment de l’Union européenne, des États-Unis, de la Malaisie, de Singapour, du Cambodge et de plusieurs pays africains, entre autres.