Depuis quelques années, les exigences en matière d’expérience client ont explosé. Amazon, Netflix ou encore Uber ont redéfini les attentes avec de plus en plus de services instantanés, personnalisés et accessibles en un clic. Ce qui rend ces expériences si fluides ? Des données traitées en temps réel pour anticiper les besoins, éliminer toute friction et transformer complexité en simplicité. Cette révolution dépasse désormais le divertissement et le commerce de détail. Elle touche aussi le secteur bancaire, où la finance intégrée transforme l’accès aux services financiers, tandis que les institutions traditionnelles peinent à suivre le rythme. De nouveaux acteurs, nativement numériques, ont ainsi pris leur marque ont saisi l’opportunité pour proposer les expériences instantanées et fluides que les clients attendent désormais partout.

C’est précisément là que l’open banking et la finance intégrée changent la donne. En exploitant la valeur de leurs données, les banques traditionnelles peuvent fournir des services là où les clients sont déjà : au sein des plateformes et des transactions qui façonnent leur vie quotidienne. Bien orchestré, le secteur financier cesse d’être une mécanique de lourds processus et devient davantage un soutien invisible, avec des services bancaires qui s’activent en arrière-plan et se traduisent en facilité et satisfaction.

De nombreuses banques peinent encore à transformer les données en expérience client fluide

Les banques traditionnelles se sont longtemps appuyées sur leur réputation et la confiance pour asseoir leur position. Cependant, à l’ère de l’expérience numérique, cela ne suffit plus. Trop souvent, les tâches quotidiennes restent laborieuses : des visites en agence, de longs formulaires en ligne, des paiements qui prennent plusieurs jours pour être traités. Même les applications mobiles, censées incarner la modernité, plantent ou manquent de fonctionnalités de base. Et pour couronner le tout, l’accès nécessite encore de jongler entre mots de passe, codes et questions de sécurité.

L’ironie ? Les banques détiennent déjà le type de données qui pourrait éliminer bon nombre de ces obstacles. Bien utilisées, ces données pourraient rendre les frictions presque invisibles : paiements compensés instantanément, offres sur mesure apparaissant au bon moment, authentification intégrée dans la vie quotidienne. Au lieu de cela, une grande partie de ces données reste cloisonnée. Une banque peut voir un client payer son loyer chaque mois sans pour autant traduire cette information en une offre de prêt immobilier opportune. Plus souvent, elle envoie des promotions non pertinentes, comme des cartes de crédit à ceux qui en ont déjà, ou des prêts à ceux qui ne sont pas éligibles.

Ces frictions ne sont pas de simples désagréments ; elles façonnent la fidélité. Plus d’un milliard de personnes dans le monde utilisent désormais des challengers nativement numériques tels que Revolut et Monzo. Une enquête auprès de 7 000 clients bancaires a révélé que près de trois quarts d’entre eux considéraient la personnalisation comme très importante, et tout autant ont déclaré qu’ils changeraient de prestataire pour l’obtenir. Pour les institutions traditionnelles, le risque est clair : à moins qu’elles n’apprennent à utiliser leurs données pour mieux servir le client, elles risquent de perdre du terrain face à la concurrence.

La prochaine génération de clients bancaires

Les clients bancaires d’aujourd’hui et de demain sont des natifs du numérique, Millennials, Génération Z et bientôt Génération Alpha, nés dans un monde connecté en permanence et accessible en un clic. Pour eux, attendre plusieurs jours qu’un paiement soit reçu ou remplir des formulaires depuis un ordinateur semble archaïque. Ils attendent la même expérience instantanée et personnalisée qu’ils obtiennent avec Netflix, Amazon et Uber : des réponses en temps réel, des parcours sans friction et des services qui anticipent les besoins avant même qu’ils ne soient exprimés.

Mais cette mentalité n’appartient pas qu’aux natifs du numérique, elle se répand désormais dans tous les groupes d’âge. Un sondage Harris Poll de 2024 a révélé que 74 % des clients souhaitent des expériences plus personnalisées de la part de leurs banques, tandis que 66 % sont à l’aise avec l’idée que leurs banques utilisent leurs données pour améliorer ces expériences.

Des signes clairs que les attentes façonnées par les jeunes générations deviennent rapidement la norme. La prochaine génération de clients récompensera les banques qui agissent à leur rythme et selon leurs conditions.

Open banking et finance intégrée

Le problème pour de nombreuses banques traditionnelles est qu’elles traitent encore les services bancaires comme une destination : une agence à visiter, une application à ouvrir, un site web sur lequel se connecter. Chaque interaction est conçue comme un processus à part entière, obligeant le client à quitter son propre parcours pour s’intégrer dans celui de la banque.

À l’inverse, des entreprises comme Netflix, Uber et Amazon, et une classe croissante de banques 100% numériques, réussissent précisément parce qu’elles ne sont pas des destinations. Elles s’effacent derrière une expérience plus large et plus significative, comme réserver un trajet, regarder un film ou effectuer un achat. Dans ces moments, la finance est bien présente, mais presque invisible.

L’open banking permet donc aux clients de partager leurs données financières en toute sécurité avec différents acteurs. Pour les banques, c’est une opportunité unique : transformer ces données en leviers de personnalisation en temps réel. La finance intégrée pousse le concept encore plus loin. Les services bancaires ne sont plus uniquement présents sur leurs canaux traditionnels. Ils sont intégrés directement dans les plateformes et les applications que les clients utilisent déjà au quotidien, pour faire des achats, réserver un trajet ou gérer leur entreprise.

Ensemble, ces deux approches dessinent un avenir où la banque ne se visite plus, mais s’intègre naturellement dans la vie des clients. Elle reste en coulisses, elle sécurise le paiement, accorde le crédit, gère le compte, tout en rendant l’expérience financière fluide, simple et presque invisible.

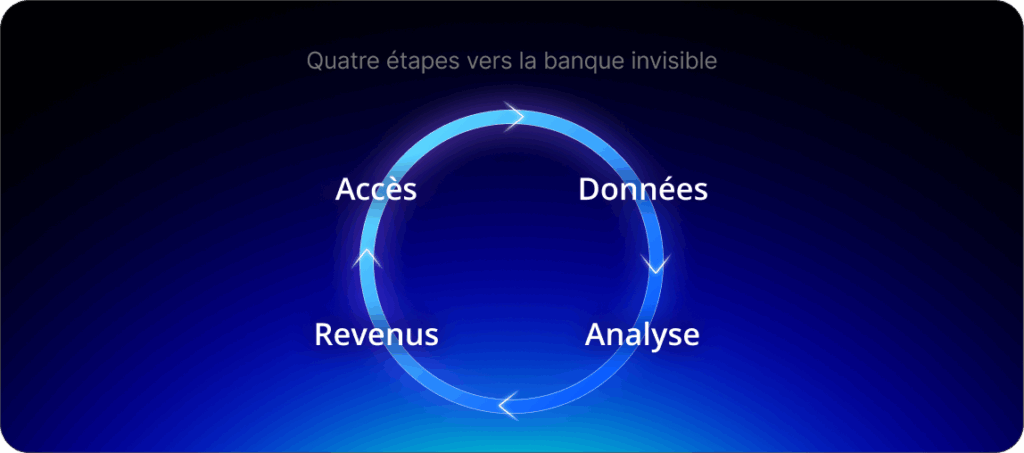

Quatre étapes vers une banque invisible

Si les banques traditionnelles veulent combler ce fossé, des applications excellentes ou des connexions plus rapides ne suffisent pas. Elles ont besoin d’un changement structurel dans la façon dont elles conçoivent, fournissent et distribuent leurs services. La bonne nouvelle ? Les bases sont déjà en place. Une enquête mondiale a révélé que 88 % des répondants estiment que les API dans le secteur bancaire sont devenues plus importantes au cours des deux dernières années, un signe que l’industrie évolue dans la bonne direction.

Les entreprises 100% numériques mettent déjà la data au cœur de leur modèle. Leur infrastructure repose sur des API ouvertes, ce qui facilite l’intégration des services dans différents contextes , qu’il s’agisse d’applications, de sites marchands ou de plateformes partenaires. Et elles transforment les signaux des utilisateurs en offres pertinentes et personnalisées en temps réel.

Pour ces acteurs, la personnalisation n’est pas une simple tactique marketing, c’est leur mode de fonctionnement. Les banques, de leur côté, possèdent de nombreux atouts, la confiance, la taille et une base de clients solide, mais manquent trop souvent de l’agilité nécessaire pour exploiter efficacement ces outils. Réduire cet écart nécessite donc un plan clair. Il ne s’agit pas de tout détruire, mais de repenser les forces existantes. Le chemin à suivre peut être divisé en quatre étapes.

Accès

Les produits bancaires ne doivent plus être traités comme des offres figées. Notation de crédit, paiements, vérifications KYC et prêts peuvent tous être rendus disponibles via des API sécurisées et intégrés directement dans d’autres parcours clients. Un prêt n’a plus besoin de se trouver sur le site web d’une banque : il peut apparaître à la caisse d’un commerçant. Une option de paiement peut se trouver dans une application pour les indépendants. Un compte peut être intégré dans le logiciel de gestion d’une PME. En ouvrant l’accès, les banques multiplient instantanément leurs points de distribution.

Données

Chaque fois qu’un produit financier est utilisé dans une intégration, il génère un nouvel écosystème de données. Qui a cliqué, quand, depuis quel appareil, au milieu de quelle transaction ? Ces informations sont bien plus précieuses que les enregistrements statiques sur lesquels les banques se sont longtemps appuyées. Combinées aux données issues de l’open banking, elles permettent de prendre des décisions en temps réel, précises et adaptées au besoin du moment.

Analyse

Les données ne valent rien sans interprétation. C’est là que la banque invisible prend tout son sens. Au lieu d’envoyer des offres génériques, les banques peuvent désormais réagir intelligemment à chaque signal. Une PME avec des factures en retard pourrait se voir proposer une ligne de fonds de roulement de 60 jours, et non un prêt standard. Une famille économisant pour des vacances pourrait voir un produit à court terme correspondant à cet objectif.

Le modèle ? La personnalisation en tant que service, et non marketing.

Revenus

Quand pertinence rencontre bon timing, tout change. Les taux de conversion augmentent, les coûts d’acquisition chutent, parfois jusqu’à 15 à 20 fois inférieurs aux canaux traditionnels. La fidélisation s’améliore également : la banque ne pousse plus de produits mais résout des problèmes en temps réel. Au fil du temps, cela crée une position défendable : une fois qu’un service est intégré dans la routine quotidienne du client, il devient indispensable et difficile à remplacer.

Prises ensemble, ces étapes forment un cycle vertueux : l’accès génère des données, les données nourrissent l’analyse, l’analyse crée la pertinence et la pertinence stimule des revenus. À chaque boucle, le modèle devient plus précis et plus efficace. Ce qui débute comme une expérimentation peut évoluer vers un nouveau modèle opérationnel, un modèle dans lequel les services bancaires n’interrompent plus la vie mais l’accompagnent discrètement, en continu, et en arrière-plan, une véritable finance intégrée.

Open banking et finance intégrée : la clé pour transformer les données en une expérience client irremplaçable

La leçon à retenir d’Amazon, Netflix et Uber ? Les banques ne doivent pas devenir des détaillants ou des entreprises de divertissement ! Mais un bon service est désormais défini par la commodité, la pertinence et l’invisibilité.

Les clients ne se lèvent pas le matin avec l’envie de se connecter à leur application bancaire. Ils veulent acheter une maison, gérer une entreprise, planifier des vacances, payer une facture. La finance fonctionne mieux lorsqu’elle permet d’atteindre ces objectifs sans s’imposer, lorsqu’elle devient un facilitateur discret, présent au bon moment, sans jamais créer d’obstacle. L’open banking et la finance intégrée donnent aux institutions traditionnelles la possibilité de répondre à ces nouvelles attentes.

Mais il ne faut plus tarder. Les clients n’attendront pas. Les acteurs qui réussiront à agir rapidement transformeront la donnée en confiance et l’utilité en satisfaction client. Ceux qui tardent risquent de devenir un service qu’on utilise par obligation, non par choix. Pour les banques, le choix est clair : s’effacer ou disparaître. L’avenir appartient à celles qui rendront la complexité invisible.

Découvrez-en plus sur ce thème dans notre épisode de podcast, The age of invisible banking.