Longtemps, l’octroi de crédits est resté à la traîne par rapport aux évolutions de la banque digitale. La cause ? Des données fragmentées, des processus complexes et sensibles pour les clients, des coûts élevés. Entre les pressions inflationnistes, la montée du risque de crédit et le durcissement du cadre réglementaire, améliorer l’origination n’est plus un simple « bonus digital », c’est devenu un levier critique de maîtrise des marges et du risque. L’Open Banking change la donne. Ce qui a débuté comme une obligation de conformité PSD2 s’est transformé en un atout stratégique : un accès avec consentement aux données réelles de flux de trésorerie des clients.

Les études le confirment : un nombre croissant de banques considèrent désormais l’Open Banking comme l’un des principaux moteurs de leur transformation digitale en matière de crédit et gestion de risque. En croisant les données d’Open Banking avec l’intelligence artificielle, les banques peuvent gagner en efficacité et qualité et améliorer sensiblement l’expérience client lors de l’octroi de prêts.

De la contrainte réglementaire à l’avantage stratégique

Lorsque la PSD2 est entrée en vigueur en 2018, de nombreux établissements l’ont perçue comme un coût. Pourtant, ce sont précisément ces fondations API qui soutiennent aujourd’hui les écosystèmes européens de partage de données : plus rapides et plus sûrs. La future PSD3 de l’UE et le cadre proposé d’Accès aux Données Financières (FiDA) marquent une nouvelle étape. La promesse ? Une interopérabilité accrue et une confiance renforcée des consommateurs. Parallèlement, l’AI Act introduira des règles pour une automatisation responsable, sans pour autant entraver l’innovation.

Cette évolution repositionne la réglementation comme un socle de croissance : des règles plus claires et des standards de données partagés permettent aux banques de traiter la conformité réglementaire comme une plateforme d’innovation, notamment pour construire des modèles de prêt axés sur les données, à la fois sécurisés et transparents. L’architecture réglementaire européenne constitue également un terrain d’expérimentation idéal pour le crédit piloté par la donnée : d’autres pays observent attentivement la façon dont PSD3 et FiDA remodèlent l’accès aux données, ainsi que la convergence entre IA responsable et portabilité des données.

Les points de friction que l’Open Banking résout

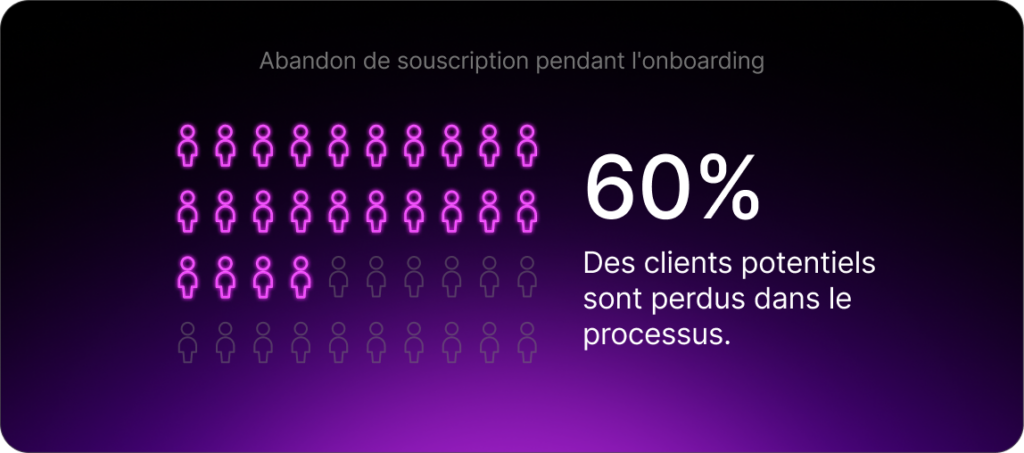

Selon les banques et les institutions financières, de nombreux parcours de crédit échouent dès l’étape d’onboarding. Les raisons sont généralement la complexité des formalités administratives, la fragmentation des données et la lenteur des processus de vérification. Résultats : perte de revenus et frustration des clients.

Par exemple, 68 % des consommateurs européens ont abandonné une démarche financière en ligne, selon l’étude « Battle to Onboard » 2022 de Signicat. La vitesse d’abandon s’accélère également, selon cette même étude : les clients abandonnent une demande en ligne de produit financier en seulement 18 minutes et 53 secondes, soit sept minutes de moins qu’en 2020. L’abandon des demandes est très coûteux pour les banques. Selon un rapport de The Financial Brand, les banques perdent ainsi jusqu’à 60 % de leurs clients potentiels.

« Chaque demande abandonnée représente bien plus qu’une conversion manquée, c’est un manque à gagner, une hausse des coûts d’acquisition client, et une opportunité ratée de construire des relations durables et une valeur à vie plus élevée » Souligne The Financial Brand dans son rapport.

Ce phénomène ne se limite pas à l’Europe. Une étude Fenergo de 2024 révèle que 67 % des banques dans le monde ont perdu des clients en raison d’un processus d’intégration trop lent et peu efficace.

L’Open Banking y remédie en permettant le partage de données en temps réel, la vérification automatisée et un accès instantané aux données de compte vérifiées fondé sur le consentement. Cela permet aux banques d’effectuer une évaluation des risques plus rapidement et plus précisément, tout en réduisant les frictions liées aux demandes de prêt, à la fois pour les emprunteurs particuliers et les professionnels.

Quand l’Open Banking rencontre l’IA

L’Open Banking fournit la donnée et l’IA la transforme en insight, convertissant les transactions brutes en intelligence crédit en temps réel. Combinés, ils permettent aux banques de prendre des décisions de crédit plus rapides, plus équitables et plus inclusives.

« Dans les deux prochaines années, la solvabilité sera définie davantage par les flux de trésorerie en temps réel que par les scores de crédit statiques. C’est la transformation que rend possible l’Open Banking »

Nicolas de Genot de Nieukerken, Lead Product Manager Open Banking chez SBS.

Les recherches de Mastercard révèlent que 46 % des propriétaires de petites entreprises américaines estiment que leur historique de crédit limité affecte leurs opportunités d’emprunt, un problème que les données d’Open Banking peuvent aider à résoudre. En s’appuyant sur des données en temps réel, partagées avec le consentement des clients, des modèles d’IA peuvent analyser les flux de trésorerie, les dépenses et les dynamiques de revenus pour évaluer plus finement la capacité de remboursement. Le résultat : des approbations accélérées, des décisions plus cohérentes et un accès au crédit élargi.

Ainsi, les décisions de crédit reposent de moins en moins sur des données statiques et davantage sur l’observation continue des comportements financiers réels. Cette approche permet aux banques de réduire les délais d’approbation de plusieurs jours à quelques minutes, tout en renforçant la conformité réglementaire.

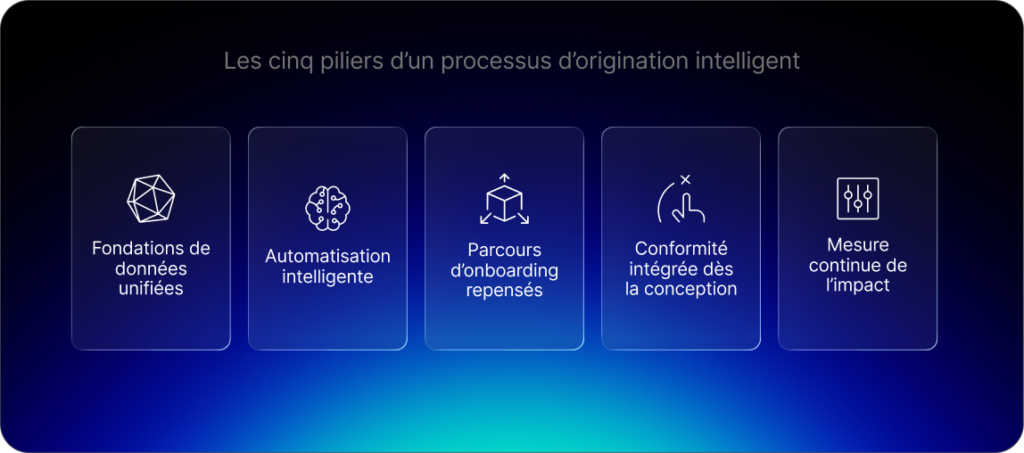

Les cinq piliers de l’origination intelligente

L’objectif n’est pas un simple gain d’efficacité. L’origination intelligente vise à intégrer à chaque étape du processus intelligence décisionnelle, gouvernance et apprentissage continu. Pour ancrer durablement leur transformation de l’octroi de crédits, certaines banques ont mis en place plusieurs bonnes pratiques :

- des bases de données unifiées,

- l’automatisation intelligente,

- une refonte des parcours d’intégration,

- la conformité-by-design,

- et la mesure continue de l’impact.

Intégrer directement la surveillance de la conformité dans les flux de travail d’origination permet non seulement d’améliorer l’efficacité mais aussi de libérer les équipes pour qu’elles se concentrent sur des activités à plus forte valeur ajoutée et de nouvelles sources de revenus.

Dans un contexte de marges toujours plus réduites et de concurrence croissante, l’efficacité est devenu un indicateur clé de performance pour les banques.

Des bénéfices concrets

Si la conformité a été souvent été à l’origine de la transformation, l’Open Banking et l’IA ont permis aujourd’hui de créer le crédit intelligent. Ce modèle est piloté par la donnée, transparent et conçu pour atténuer les points de friction de l’octroi de prêts.

Pour les banques prêtes à embrasser ce virage vers l’Open Banking, l’octroi de prêts n’est plus un exercice coûteux et chronophage. Il devient au contraire un puissant moteur d’efficacité, de réduction des coûts, d’amélioration de l’expérience client et de croissance de revenus.

« La rapidité seule n’est plus un facteur différenciant ; c’est la rapidité associée à l’intelligence qui l’est. L’Open Banking nous fournit les données, mais c’est l’IA explicable qui nous donne la confiance pour agir »

Hassan Nasser, Deputy General Manager Digital Engagement chez SBS.

Comment SBS peut vous aider

Nos solutions SBP Loan Origination et SBP Open Banking permettent d’ores et déjà aux banques européennes de prendre des décisions de crédit instantanées et conformes, sans refonte de leurs systèmes hérités. L’architecture modulaire, API-first et prête pour l’IA est conforme by-design et peut être déployée rapidement au sein des systèmes existants.

L’avenir du crédit ne se définira pas par la vitesse à laquelle les banques traitent les données, mais par l’intelligence avec laquelle elles agissent. L’Open Banking et l’IA rendent cette transformation possible dès aujourd’hui.

Qu'est-ce que l'open banking et quel est son lien avec le crédit ? + –

L’open banking permet d’accéder, sous autorisation, aux signaux réels de trésorerie des clients via des API sécurisées. Dans le domaine du crédit, il permet aux banques d’utiliser les données transactionnelles en temps réel et l’analyse de trésorerie pour prendre des décisions de crédit plus rapides et plus précises.

À quelle vitesse l'IA peut-elle traiter les demandes de crédit ? + –

En combinant les données de l’open banking avec l’IA, les banques peuvent réduire les délais d’approbation de plusieurs jours à quelques minutes. L’IA transforme les données transactionnelles en temps réel en informations de crédit instantanées, permettant ainsi une prise de décision plus rapide et plus précise.

Les données de l'open banking sont-elles sécurisées pour les demandes de prêt ? + –

L’open banking fonctionne dans le cadre réglementaire européen et favorise un partage des données plus rapide et plus sûr. La réglementation fournit des règles plus claires et des normes communes en matière de données qui permettent aux banques de mettre en place des modèles de prêt basés sur les données.

Comment cette technologie aide-t-elle les clients ayant un historique de crédit limité ? + –

Une étude de Mastercard montre que 46 % des propriétaires de petites entreprises aux États-Unis déclarent que leur historique de crédit limité affecte leurs possibilités d’obtention de prêts. En analysant les flux de trésorerie en temps réel, l’open banking et l’IA permettent des décisions de crédit plus rapides, plus équitables et plus inclusives.