Dans le secteur bancaire d’aujourd’hui, le front office numérique est devenu le champ de bataille décisif pour la fidélisation des clients. Moderniser le « front numérique » n’est plus un simple « rafraîchissement de l’interface utilisateur ». Il s’agit de construire une orchestration des parcours clients qui fonctionne sur mobile, web, agence, centre de contact et partenaires, transformant chaque interaction en un parcours personnalisé avec des résultats cohérents, conformes et mesurables.

Les dirigeants bancaires qui reconnaissent ce changement sont en mesure d’obtenir un avantage concurrentiel. Et ceux qui ne le font pas risquent de perdre leurs clients au profit de concurrents plus agiles et plus férus de technologie.

Friction numérique : la menace cachée de milliers de milliards de dollars

Une mauvaise expérience ne fait pas que contrarier les clients : elle change leurs comportements. Qualtrics XM Institute estime que 3 800 milliards de dollars de ventes mondiales sont menacés en raison de mauvaises expériences client et le secteur bancaire n’est pas épargné. De nombreuses institutions restent en deçà des attentes croissantes des consommateurs en matière de rapidité et de simplicité. Lorsque les tâches bancaires quotidiennes deviennent un casse-tête, processus de connexion longs, formulaires qui expirent, vérifications d’identité répétitives, les clients s’en vont. Tout simplement.

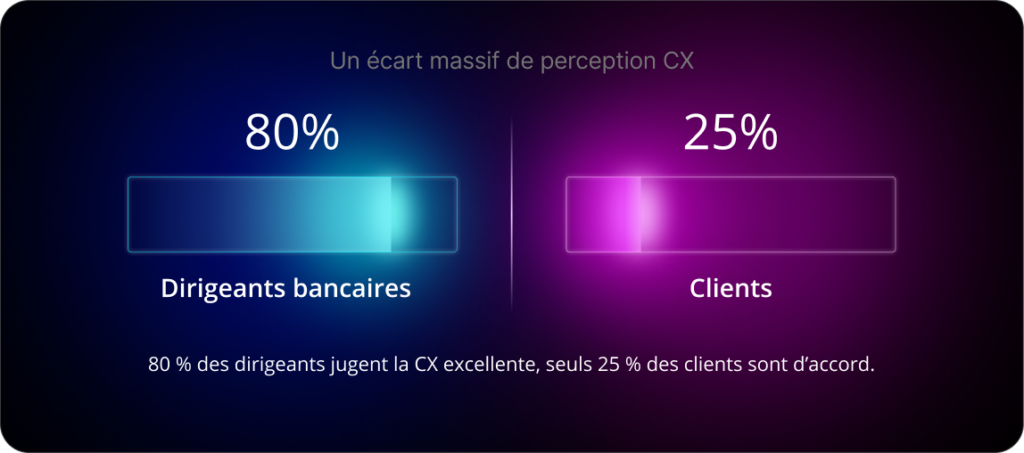

Des études montrent un écart de perception massif entre client et entreprise. Alors que quatre dirigeants d’entreprise sur cinq estiment offrir une excellente expérience client, seul un quart des consommateurs est d’accord. Et, cette déconnexion se traduit directement par une perte d’activité.

« Chaque point de friction numérique fait fuir de la valeur, par l’abandon de l’intégration, une baisse de l’engagement, une attrition client plus élevée et un coût de service plus important. La modernisation n’est pas du théâtre de transformation, c’est de la protection de valeur. »

Stephane Charbonneau, Head of Sales France at SBS

L’intégration de nouveaux clients est l’un des éléments de friction les plus flagrants. Ouvrir un compte courant ou demander un prêt devrait être rapide et fluide, mais dans de nombreuses banques, cela reste une source de friction. Le résultat est brutal : les banques perdent des clients avant le premier jour. Et le coût va au-delà de la perte immédiate du dépôt ou de frais, il s’amplifie à travers des coûts marketing et d’acquisition plus élevés, une valeur vie client plus faible, des coûts de service plus élevés et des dommages réputationnels qui rendent l’acquisition future plus difficile.

De plus, les barrières au changement sont plus faibles que ne le supposent de nombreuses banques. En Europe, les notes des applications mobiles des principales banques sont systématiquement supérieures à 4,5 sur 5, avec une variation minimale selon les pays, ce qui est un bon score mais aussi un signal : une expérience numérique fonctionnelle est devenue un prérequis plutôt qu’un différenciateur. Les acteurs exclusivement numériques relèvent encore les attentes, établissant de nouvelles références en matière de commodité et de personnalisation.

Dans les marchés du Conseil de coopération du Golfe (CCG), Arabie saoudite, EAU, Qatar, Koweït, Bahreïn et Oman, le ressenti des clients reflète la même réalité. Un récent rapport de PwC a révélé que les expériences numériques représentent près d’un quart des publications négatives, souvent liées à des plantages d’application, des échecs de connexion et des erreurs de paiement. L’utilisation numérique de base semble interchangeable. Résultat, les clients ont moins de raisons de rester fidèles lorsqu’un concurrent offre un service plus fluide et plus pertinent. Dans ce contexte, la friction numérique ne fait pas que frustrer les clients, elle réduit concrètement les barrières au changement.

Pendant ce temps, les géants de la technologie et les acteurs fintech se précipitent pour fournir les expériences sans friction que les clients désirent. Les banques numériques et les applications de paiement relèvent la barre en intégrant les services bancaires dans d’autres parcours numériques pour en faire partie de leur vie quotidienne. Les services bancaires deviennent alors presque invisibles.

Ces tendances révèlent une réalité claire : les consommateurs n’hésitent plus à changer de fournisseur dès lors qu’une offre simplifie radicalement l’expérience financière. Pour les banques traditionnelles, l’enjeu est critique : chaque friction dans le parcours digital devient une opportunité pour un acteur plus agile d’attirer le client.

Transformer les différents canaux en une expérience unique et intelligente

Éliminer la friction numérique n’est pas aussi simple que d’optimiser un canal ou de modifier un processus. Le véritable défi : repenser le front office numérique comme un parcours unique et continu plutôt qu’un patchwork de canaux. De nombreuses banques opèrent encore en silos, structurés par canal. Une équipe pilote l’application mobile, une autre s’occupe de la banque en ligne, tandis que d’autres se concentrent sur les agences ou les centres d’appels. Si chaque point de contact progresse individuellement, l’expérience client, elle, demeure morcelée, faute d’une vision véritablement unifiée.

Cette approche canal par canal crée une friction à chaque point de transfert :

- Connexions multiples et saisie répétitive de données. Les clients doivent souvent se réauthentifier ou ressaisir des informations lorsqu’ils passent d’un canal à l’autre.

- Flux d’intégration et de service incohérents. Chaque canal peut présenter différents formulaires, étapes ou même décisions, ce qui entraîne une expérience décousue.

- Logique métier et contrôles dupliqués. Les règles de produit, les vérifications de conformité et la logique de personnalisation sont souvent dupliquées sur les canaux. Non seulement cela ralentit les changements, mais cela conduit également à des résultats incohérents.

Ces points de friction mettent en lumière un problème fondamental : les systèmes de front office de la banque ne sont pas vraiment intégrés. Pour y remédier, les acteurs les plus avancés opèrent un virage vers une logique de plateforme, abandonnant les architectures monolithiques au profit de briques modulaires via des API. Les capacités clés du front office, vérification d’identité, workflows d’intégration, paiements, notifications, gestion du consentement et service client, sont ainsi repensées comme des modules, réutilisables, orchestrables et déployables de manière cohérente sur l’ensemble des points de contact.

Dans ce contexte, l’avantage concurrentiel n’est plus défini par le nombre de fonctionnalités qu’un canal numérique peut offrir. Ce qui compte de plus en plus, c’est la capacité de recomposer rapidement les parcours clients, en adaptant les flux, les règles et les points de contact à mesure que les attentes des clients, les réglementations ou les conditions du marché changent.

Les banques capables d’assembler, et de réassembler, leurs parcours clients à partir de capacités modulaires se dotent d’un avantage structurel décisif. Elles accélèrent le lancement et l’expérimentation de nouveaux produits et services, tout en gagnant une agilité essentielle pour s’adapter au changement, sans avoir à reconstruire leur front office numérique à chaque évolution.

Pour illustrer le passage de canaux cloisonnés à une expérience unifiée, voici quelques différences clés entre l’approche traditionnelle et l’approche moderne :

| Friction dans les canaux cloisonnés | Solution via une plateforme d’engagement continu |

| Connexions répétées et saisie de données pour chaque canal. | Gestion unifiée de l’identité (authentification unique) et capture de données unique, utilisée sur tous les canaux. |

| Flux d’intégration et de service incohérents par canal. | Parcours fluides et orchestrés qui conservent le contexte et la progression lorsque les clients changent de canal. |

| Règles de produit et vérifications de conformité dupliquées dans chaque système. | Logique métier centralisée et règles de conformité appliquées uniformément, garantissant une expérience cohérente partout. |

| Fonctionnalités spécifiques aux canaux développées de manière isolée. | Composants modulaires accessibles par API (par exemple, paiements, KYC, notifications) partagés sur mobile, web, agence et au-delà. |

Pourquoi les banques ont du mal à moderniser à grande échelle

Si les avantages d’un front office numérique unifié et intelligent sont si évidents, pourquoi toutes les banques ne le font-elles pas déjà ? La réalité est que de nombreuses banques comprennent la vision, mais ont du mal avec l’exécution. Les obstacles sont souvent structurels et culturels, plutôt que purement techniques.

Voici quelques-uns des défis ancrés qui retiennent les institutions :

- Propriété fragmentée et silos. Traditionnellement, différentes équipes ou départements possèdent différentes parties de l’expérience client. L’application mobile peut être détenue par l’équipe de banque numérique, le site web par une autre, les systèmes en agence par les opérations, et ainsi de suite. Le résultat est un patchwork de solutions qui ne fonctionnent pas bien ensemble.

- Complexité technologique et liens avec le core legacy. Dans de nombreuses banques, les canaux front-end sont étroitement couplés aux systèmes de core banking existants ou aux anciens workflows. Apporter même un petit changement dans l’interface client peut nécessiter des semaines de codage et de tests backend car la couche numérique n’est pas découplée. Les longs cycles de développement découragent l’expérimentation, il est plus sûr d’apporter des modifications mineures à chaque canal que de tenter une refonte risquée qui touche le cœur.

- Données et prise de décision cloisonnées. Les données clients résident souvent dans des dizaines de bases de données à travers les gammes de produits et les canaux. Un système contient les informations hypothécaires, un autre a les cartes de crédit, un autre a les profils de banque en ligne. Cette fragmentation signifie qu’il n’y a pas de source unique de vérité pour l’identité ou les préférences des clients. De même, les règles métier (pour les décisions de crédit, les offres, les signaux de fraude, etc.) sont dupliquées et divergent d’un système à l’autre.

- Mesure (souvent absente). Les banques peinent à quantifier précisément les points de friction qui dégradent la conversion et augmentent les coûts.

Surmonter ces obstacles nécessite non seulement de nouvelles technologies, mais aussi de nouvelles façons de travailler. Les banques doivent souvent repenser leur modèle opérationnel pour soutenir un front office numérique intégré. Cela implique de créer des équipes interdisciplinaires axées sur des parcours clients de bout en bout plutôt que sur des canaux individuels et d’investir dans une architecture technologique moderne qui repense l’expérience client au-delà des systèmes existants.

De manière cruciale, il faut un changement culturel : adopter des méthodes agiles, une expérimentation rapide et un état d’esprit qui place l’expérience fluide du client au-dessus des silos internes ou des équipes produits traditionnelles.

Orchestrer l’avenir : comment SBS peut vous aider

« L’IA ne différenciera pas les banques — l’orchestration le fera. »

Josselin Joncheray, Responsable des ventes MEA chez SBS

L’IA est un levier puissant, mais elle ne suffira pas à différencier les banques si les parcours clients restent fragmentés. La vraie différenciation réside dans l’orchestration : la capacité de faire circuler le contexte à travers les canaux, d’appliquer des règles cohérentes, d’introduire une « friction intelligente » uniquement lorsque le risque change, et d’optimiser continuellement à partir du comportement client en temps réel.

Moderniser avec succès le front office numérique nécessite plus que des solutions ponctuelles. Cela nécessite une approche de plateforme, ainsi qu’un partenaire qui comprend à la fois la complexité bancaire et l’exécution à grande échelle. Pour réussir, les banques doivent adopter un modèle de plateforme, capable d’innover le cœur historique et d’orchestrer en temps réel les parcours clients à travers tous les canaux. La SBS Banking Platform est conçue pour soutenir ce changement : son architecture composable et API-first accélère le délai de mise sur le marché, tout en réduisant la complexité et les coûts à long terme.

En plus de cela, la SBS Digital Banking Suite fournit une orchestration prête à l’emploi pour des parcours clients intelligents et sans friction. L’identité, l’intégration, les paiements, le consentement et le service sont unifiés sur tous les canaux, permettant aux banques d’offrir des expériences cohérentes et personnalisées sans reconstruire les capacités de base.

De manière cruciale, SBS intègre la conformité et la sécurité dans la plateforme elle-même. Les expériences basées sur l’IA sont régies par des garde-fous stricts, garantissant la confiance réglementaire sur tous les marchés tout en permettant aux banques de se concentrer sur la croissance et la différenciation. Moderniser le front office numérique n’est plus optionnel. C’est là que les banques vont concourir et là où, à long terme, l’avantage concurrentiel sera gagné ou perdu.

Les cinq prochaines années récompenseront les banques capables de maîtriser l’orchestration, l’intelligence et la conception sans friction. La question n’est plus de savoir si cette transformation se produira, mais qui en prendra la tête. Contactez SBS aujourd’hui pour découvrir comment nous pouvons vous aider à offrir les parcours intelligents et sans friction que vos clients attendent – avec le niveau de conformité et de confiance réglementaire requis. Il est temps de gagner sur le front numérique.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Pourquoi le front numérique est-il si critique pour la performance bancaire ? + –

Parce qu’il façonne l’expérience client, la fidélité et l’acquisition à chaque étape de la relation. Les mauvaises expériences numériques se traduisent directement par des parcours abandonnés et des revenus perdus.

Que signifie « expérience continue » dans le secteur bancaire ? + –

Cela signifie que les clients peuvent se déplacer de manière transparente à travers les canaux sans redémarrer le processus. Chaque interaction s’appuie sur la précédente, quel que soit le point de contact.

Pourquoi de nombreuses initiatives de transformation numérique stagnent-elles ? + –

La plupart échouent en raison de la fragmentation des opérations, de contraintes liées aux systèmes existants et de données cloisonnées. Sans orchestration, les améliorations restent incrémentales.

Comment une architecture composable aide-t-elle les banques à avancer plus rapidement ? + –

En découplant l’innovation numérique du cœur, les banques peuvent mettre à jour les parcours, intégrer des partenaires et lancer des services sans changement système à grande échelle.

Quel rôle joue SBS dans la modernisation du front numérique ? + –

SBS fournit une plateforme et une suite numérique qui permettent aux banques d’orchestrer des parcours clients fluides, conformes et évolutifs à travers les canaux et les écosystèmes.