- Les banques de la zone euro ont vu leurs marges d’intérêt nettes moyennes baisser de 7 % entre le premier trimestre 2024 et le troisième trimestre 2025.

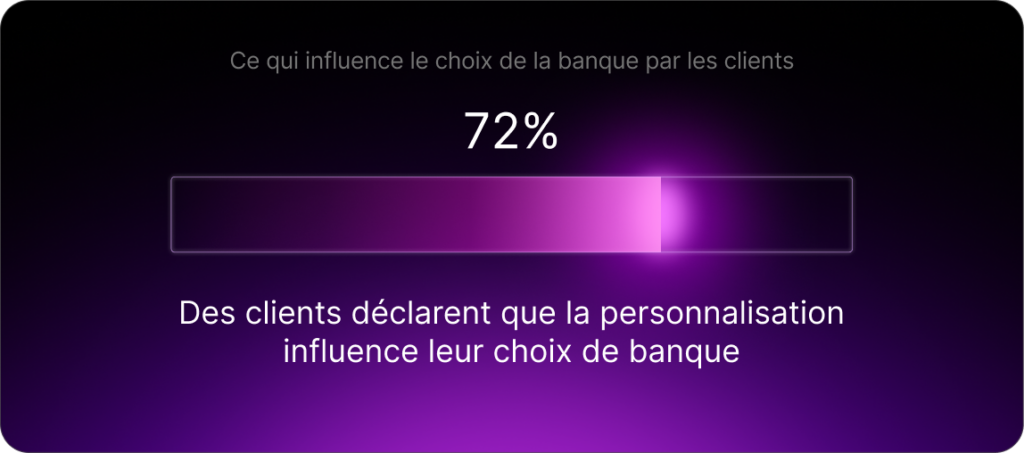

- 72 % des clients affirment que la personnalisation influence leur choix de banque ; elle peut également générer une augmentation de 10 à 15 % du revenu.

- 42 % du temps des cadres dirigeants et 43 % de celui des membres du conseil d’administration sont désormais consacrés aux questions de conformité réglementaire et de supervision.

Après des années de taux bas, de marges en contraction et de coûts de conformité croissants, les banques sont soumises à une pression de plus en plus forte. Elles font désormais face à une nouvelle vague de concurrence de la part d’acteurs natifs du numériques, des joueurs agiles qui redéfinissent les attentes des clients dans l’ensemble du paysage financier. En conséquence, les résultats des banques se dégradent. Selon les données de la BCE, les banques de la zone euro ont enregistré une baisse moyenne de leurs marges d’intérêt nettes de 7% entre le premier trimestre 2024 et le troisième trimestre 2025. Là où les institutions se disputaient autrefois sur la base de la solidité du capital, de la couverture des agences ou de l’étendue des produits, le nouveau facteur de compétitivité repose sur l’analyse, la rapidité et la personnalisation, des atouts qui dépendent tous de la donnée. Pour rester pertinentes et résilientes, les banques doivent adopter une approche data-driven et repenser la manière dont elles collectent, gèrent et exploitent leurs données.

Comment les banques peuvent-elles transformer la donnée en avantage concurrentiel ?

En matière de données, les banques traditionnelles disposent d’un avantage structurel sur les nouveaux entrants. Elles ont accès à des décennies d’historique clients et de transactions : des données riches et longitudinales qui révèlent des tendances en matière de comportement, de risque et de préférences. Ces données propriétaires, si elles sont exploitées correctement, offrent le potentiel d’améliorer l’expérience client, d’accélérer la prise de décision et de renforcer le contrôle des risques. Pourtant, pour de nombreuses institutions, ce potentiel demeure inexploité. Les obstacles ? Des systèmes fragmentés, des définitions inconsistantes et une mauvaise qualité des données.

Faire de la donnée un véritable actif stratégique nécessite des investissements dans l’intégration, la gouvernance et l’analytique appliquée. Les institutions qui réussissent cette transformation data-driven gagneront la capacité de détecter les tendances plus tôt, de personnaliser les services à grande échelle et de gérer les risques avec plus de précision. Les banques qui tardent à agir risquent de perdre du terrain face à des concurrents davantage orientés data.

Nous avons identifié ci-dessous quatre défis majeurs qui façonnent le paysage bancaire actuel : la pression sur les marges, la lenteur de mise sur le marché, la complexité réglementaire et l’évolution des attentes des clients. Les sections suivantes analysent chacun de ces enjeux et montrent en quoi une stratégie axée sur la donnée permet d’y répondre de manière cohérente, concrète et durable. L’analyse qui suit détaille comment une approche data-driven permet d’apporter une réponse structurée et durable à chacun d’eux.

Pression sur les marges : l’enjeu data-driven

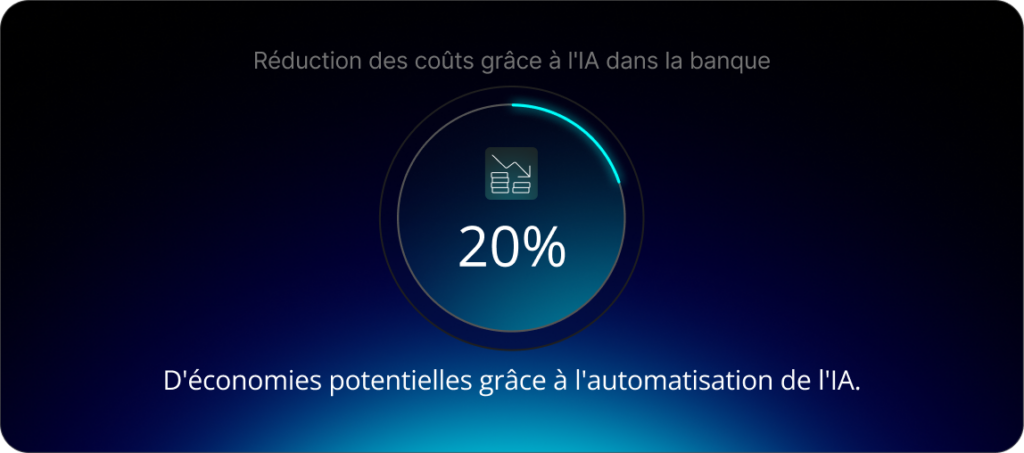

Les taux bas sur le long-terme et l’inflation salariale ont comprimé les marges. Dès lors, l’enjeu pour les banques est d’extraire davantage de valeur des ressources existantes. Dans cette optique, les plateformes de données unifiées, pilier de toute organisation data-driven, mettent en lumière les inefficacités des processus et, couplées à l’automatisation, peuvent réduire de manière significative les coûts opérationnels. Certaines recherches estiment, par ailleurs, que l’adoption de l’IA pourrait générer jusqu’à 20% de réductions de coûts, principalement en automatisant les tâches routinières et en augmentant les flux de travail internes. Par ailleurs, l’automatisation des activités routinières, en déchargeant les collaborateurs et leur permettant de se concentrer sur des missions à plus forte valeur ajoutée, contribue à préserver – voire renforcer – les marges.

Délai de mise sur le marché et agilité

La fragmentation des données freine l’innovation et le lancement de produits. En consolidant les informations clients dans un référentiel unique et en temps réel, les acteurs traditionnels peuvent alors itérer rapidement et ajuster leurs décisions à la volée, rivalisant ainsi avec l’agilité des fintechs. En disposant d’une source unique d’informations, les équipes peuvent lancer des produits plus rapidement, prendre des décisions éclairées au bon moment et adapter leurs offres de façon dynamique.

Conformité et gestion des risques

La réglementation ne cesse de se complexifier, accaparant l’attention des dirigeants. Une enquête du Bank Policy Institute indique que 42% du temps des dirigeants et 43% du temps des membres des conseils d’administration sont désormais consacrés aux questions de conformité réglementaire et de supervision. La standardisation des définitions, la consolidation des données et l’automatisation du suivi peuvent considérablement alléger cette charge. En centralisant les informations dans des ensembles de données intégrées, les acteurs traditionnels améliorent la précision de leurs modèles de risque et renforcent la détection précoce des fraudes. Parallèlement, l’intégration des règles réglementaires directement dans les pipelines de données rend les rapports traçables et prêts en temps et en heure.

Croissance centrée sur le client

Les clients attendent désormais de leurs banques une personnalisation à la Netflix. L’étude Accenture 2025 montre que la personnalisation influence le choix de la banque pour 72% des clients ; de plus, 75% d’entre eux s’attendent à ce que leur banque anticipe leurs besoins, et d’autres études montrent que la personnalisation peut augmenter les revenus de 10 à 15%. Pour y parvenir, il est indispensable de disposer de profils clients unifiés et de capacités analytiques avancées, capables de déclencher des offres pertinentes et opportunes sur l’ensemble des canaux en réponse à des événements de vie des clients.

| Défi | Réponse axée sur les données | Preuves |

| Pression sur les marges | Identifier les inefficacités grâce aux données unifiées ; automatiser les tâches routinières pour réduire les coûts | L’adoption de l’IA pourrait générer jusqu’à 20% de réductions de coûts (notamment en automatisant les tâches routinières et en augmentant les flux de travail internes) |

| Lenteur du délai de mise sur le marché | Consolider les données dans une plateforme en temps réel ; permettre une itération rapide et une prise de décision dynamique | Les systèmes fragmentés ralentissent l’innovation ; les architectures unifiées permettent d’avoir des informations en temps réel |

| Complexité réglementaire | Intégrer les règles de conformité et les modèles de reporting dans une plateforme de données unique pour automatiser la conformité | Les banques consacrent 42% du temps des dirigeants et 43% du temps des conseils d’administration à la conformité |

| Évolution des attentes des clients | Utiliser l’analytique pour personnaliser les interactions à grande échelle ; identifier les besoins de manière proactive | 75% des clients s’attendent à ce que leur banque les connaisse ; la personnalisation génère une hausse des revenus de 10 à 15% |

Quels sont les obstacles pour devenir une banque véritablement data-driven ?

Malgré une forte volonté et une abondance de données, la plupart des banques sont encore loin d’être véritablement data-driven. L’argumentaire stratégique est clair, et les équipes dirigeantes investissent en conséquence. Cependant, l’exécution est lente, fragmentée et souvent compromise par la réalité des systèmes historiques. Ce qui ressemble à un problème technologique est, en pratique, un enchevêtrement complexe d’obstacles opérationnels qui rendent la transformation data difficile à déployer à grande échelle.

Systèmes fragmentés et données en silos

Des années de structures organisationnelles orientées produit et et de stratégies de croissance externe ont laissé les banques avec un véritable patchwork de systèmes hérités. En conséquence, les données clients sont souvent dispersées à travers des dizaines de bases de données qui ne communiquent pas entre elles. Dans une institution, les informations clients étaient réparties dans 17 systèmes différents ; l’analyse la plus simple devient elle-même un exercice laborieux et fastidieux. Cette fragmentation limite la capacité des banques à générer des insights précis au moment où ils sont réellement utiles, et limite leur capacité à s’adapter rapidement aux évolutions du marché.

Latence et lacunes en temps réel

De nombreuses banques s’appuient encore sur des traitements par lots nocturnes pour mettre à jour leurs données, une approche en décalage avec les exigences actuelles de réactivité en temps réel. Les systèmes de détection de fraude, par exemple, fonctionnent souvent avec des délais de 5 à 10 minutes, laissant des fenêtres de vulnérabilité exploitables. Le passage à des flux de données en temps réel n’est pas qu’une mise à niveau technique. Il nécessite de réinventer des processus bien établis et de faire évoluer des habitudes culturelles profondément ancrées autour de la donnée.

Qualité des données, confiance et gouvernance

Posséder des données ne signifie pas automatiquement pouvoir leur faire confiance. Des définitions inconsistantes, des métadonnées manquantes et une traçabilité peu claire compromettent la fiabilité des données. Aujourd’hui, 80% des institutions financières auraient exprimé des inquiétudes quant à la fiabilité de leurs données, et 73% des dirigeants déclarent avoir du mal à les transformer en informations exploitables. Sans confiance dans les données sous-jacentes, les institutions hésitent à automatiser les décisions ou à intégrer profondément la donnée dans les processus opérationnels de première ligne.

Contraintes de coûts et de compétences

La construction d’une infrastructure data moderne est gourmande en ressources. Les banques doivent consolider des systèmes redondants, investir dans une infrastructure évolutive et recruter des talents spécialisés en ingénierie des données, analytique et IA. Pour de nombreux acteurs traditionnels, ces initiatives entrent en concurrence avec d’autres priorités de transformation et comportent un risque perçu significatif. Il n’est donc pas surprenant que 70% des entreprises financières déclarent ne pas disposer des outils, des compétences ou des ressources humaines nécessaires pour exploiter pleinement leurs actifs data.

Comment SBS transforme la banque data-driven

SBS est l’un des principaux fournisseurs européens de logiciels bancaires, reconnu par plusieurs analystes du secteur dans des catégories clés. SBS Data Platform et SBS AI sont conçus pour les institutions financières réglementées afin de supprimer les obstacles à l’adoption de la donnée et de l’IA, tels que la fragmentation des données, les contraintes de gouvernance et le manque d’explicabilité. La Data Platform fournit le socle de données gouvernées, tandis que SBS AI ajoute une IA explicable, des agents gouvernés et une automatisation contrôlée sur cette base.

Ces capacités sont directement alignées sur les quatre impératifs stratégiques considérés comme les plus urgents pour les banques :

- Pression sur les marges et efficacité

- Délai de mise sur le marché et agilité

- Conformité et gestion des risques

- Croissance centrée sur le client

Au fondement de notre solution se trouve une couche de données unifiée qui ingère et consolide les données produits dans une base cohérente, tout en intégrant des sources externes selon des processus gouvernés et adaptés aux besoins et au périmètre de chaque client. Pour les banques soumises à la pression de de maîtriser leurs coûts et d’améliorer leur productivité, cette vue consolidée constitue un levier stratégique essentiel.

Les données sont structurées en couches bronze, argent et or pour prendre en charge le nettoyage, l’enrichissement et la production de données prêtes à l’usage métier. Cela réduit les incohérences et rend les données disponibles en quelques minutes, permettant aux équipes de travailler à partir d’informations à jour plutôt que de s’appuyer sur des traitements de fin de journée.

La plateforme fournit des pistes de traçabilité et d’audit, des contrôles et des standards de qualité, ainsi que des permissions granulaires. SBS AI y intègre également des garde-fous de gouvernance pour encadrer les prompts et réguler l’accès aux entités d’information ingérées, garantissant ainsi une utilisation de l’IA à la fois conforme et pleinement auditable.

Pour alléger la charge de la conformité et du reporting interne, la stack renforce la traçabilité et la réconciliation jusqu’aux systèmes sources, améliorant ainsi l’auditabilité tout en réduisant la collecte manuelle de preuves. Les banques peuvent créer des produits data gouvernés pour les cas d’usage de reporting et d’agrégation réglementaire, en s’appuyant sur les feuilles de route produits et les priorités clients.

Le déploiement de notre solution est flexible pour s’adapter aux contraintes réglementaires et aux exigences des clients. La plateforme offre l’évolutivité et la résilience nécessaires pour accompagner la transformation sans alourdir la complexité infrastructurelle.

SBS permet l’automatisation intelligente grâce à des agents explicables et gouvernés, capables de traiter des requêtes, d’effectuer des analyses et de déclencher des flux de travail sécurisés et contrôlés au sein des systèmes core, avec les accès et approbations appropriés. La stack intègre des modules de test et de supervision, pour évaluer et superviser le comportement de l’IA, garantissant ainsi une utilisation fiable en production, même dans des environnements fortement réglementés. En reliant directement l’infrastructure data aux résultats stratégiques, SBS aide les banques à devenir véritablement data-driven et à se moderniser avec discernement.

Contactez-nous dès aujourd’hui et découvrez comment SBS peut vous aider à exploiter la puissance des données de votre banque pour créer un avantage concurrentiel durable et de premier plan.

Questions-Réponses :

La donnée est la matière première des modèles de tarification, de risque et d’engagement client. Avec des marges sous pression et des concurrents numériques en essor, les banques qui transforment la donnée en insight peuvent opérer plus efficacement, réagir plus vite et offrir des expériences personnalisées qui fidélisent les clients.