Alors que le monde poursuit sa transformation numérique, la Banque centrale européenne (BCE) s’oriente prudemment vers le lancement possible de l’euro numérique – une monnaie émise par une banque centrale qui offre un moyen de paiement universel et sécurisé pour un usage quotidien. La phase préparatoire de deux ans de la BCE autour des options relatives à la création de l’euro numérique (MNBC) a commencé en novembre 2023 et devrait se terminer en octobre prochain. Depuis, la banque a posé les bases fondamentales pour une éventuelle émission de l’euro numérique : consultations publiques, dialogue avec les parties prenantes, projet de règlement, tests et expérimentations à grande échelle, sélection de fournisseurs pour développer la plateforme et construire l’infrastructure d’euro numérique.

Cependant, le chemin vers un euro numérique doit toujours faire face à de nombreux défis. Les préoccupations liées à la vie privée, la complexité de la coordination politique et technique des 27 membres de l’UE, un manque de cas d’usage convaincants pour les consommateurs, ainsi que la concurrence avec les solutions de paiement numérique existantes – comme les cartes et les portefeuilles électroniques – freinent encore son élan.

Pourtant, l’UE n’est pas seule à poursuivre la possibilité d’une MNBC. La course aux monnaies numériques de banque centrale s’accélère à l’échelle mondiale : selon les données du groupe de réflexion américain Atlantic Council, 134 pays, représentant 98% du produit intérieur brut mondial, explorent les MNBC – en hausse par rapport à 35 pays en 2020.

Des pays incluant l’Australie, le Japon, l’Inde, le Brésil et la Turquie sont déjà entrés dans la phase pilote de lancement des MNBC, tandis que trois pays – les Bahamas, la Jamaïque et le Nigeria – ont entièrement lancé une monnaie numérique. Pendant ce temps, le yuan numérique de la Chine est le plus grand projet pilote de MNBC au monde, avec des volumes de transactions atteignant 7 000 milliards d’e-CNY (986 milliards de dollars) en juin 2024, selon les données de l’Atlantic Council.

Pourquoi un euro numérique ?

La poussée pour un euro numérique a été motivée par un changement rapide dans la façon dont les Européens paient leurs transactions quotidiennes. Ces cinq dernières années, l’usage des espèces poursuit son déclin dans la zone euro, particulièrement lors des transactions aux points de vente voient une nette montée en puissance des paiements numériques, mobiles et par carte.

Selon une étude BCE de 2024 sur les attitudes de paiement des consommateurs dans la zone euro, 52% des transactions ont été effectuées en espèces l’année dernière – une chute continue depuis 59 % en 2022 et 72 % en 2019. En conséquence, les paiements par carte s’imposent de plus en plus : de 34% en 2022 à 39% en 2024. Les paiements en ligne suivent une trajectoire encore plus marquée : leur part a triplé en cinq ans, atteignant 21 % en 2024 vs. 7% en 2019. Bien que la part de paiements mobiles reste faible, elle a doublé depuis 2022 pour atteindre 6%.

Or, une part croissante des transactions en Europe est traitée par une infrastructure tierce, largement dominée par des fournisseurs de paiement non européens. Et c’est précisément ce constat qui a incité la BCE à considérer sa propre MNBC : un euro numérique conçu pour renforcer l’autonomie stratégique et la souveraineté monétaire de l’UE, grâce à un paysage des paiements plus compétitif et résilient face aux fournisseurs de paiement étrangers, selon une déclaration de la BCE.

« Un euro numérique nous faciliterait la vie en nous donnant la possibilité de payer avec un moyen de paiement sécurisé et accepté universellement dans l’ensemble de la zone euro », ajoute-t-elle.

La commodité moderne grâce à l’euro numérique

Contrairement aux cryptomonnaies, un euro numérique serait émis et soutenu par la BCE, ce qui garantira une stabilité de sa valeur. Conçu pour coexister avec les espèces, il serait accessible à tous les citoyens de la zone euro.

« Les espèces demeureront une option de paiement et ne disparaîtront pas. Dans le même temps, pour que notre monnaie soit prête pour l’avenir, elle doit évoluer en fonction des préférences de ses utilisateurs en matière de paiement », déclare la BCE.

Parmi les caractéristiques envisagées pour l’euro numérique figurent le statut de cours légal dans toute la zone euro, l’accès gratuit pour les citoyens, la fonctionnalité de paiement hors ligne assurant résilience et vie privée, et la pleine interopérabilité avec l’infrastructure bancaire existante.

L’approche duale entre les espèces physiques et l’euro numérique vise à assurer continuité, liberté de choix et inclusion financière, selon la BCE.

« Un euro numérique offrirait aux consommateurs européens une solution de paiement numérique simple et sûre, gratuite pour les utilisations de base, satisfaisant l’ensemble de leurs besoins en matière de paiement partout dans la zone euro », a déclaré Piero Cipollone, membre du conseil exécutif de la BCE, lors d’un discours récent au France Payments Forum à Paris.

Une étude de la BCE sur les attitudes des consommateurs envers une MNBC révèle que près de la moitié des personnes interrogées seraient susceptibles d’utiliser l’euro numérique, a ajouté Cipollone.

Ces résultats s’alignent avec une enquête de la Bundesbank : environ 50% des Allemands sont favorables à l’idée d’un euro numérique. Cependant, l’enquête a également révélé que 59% des répondants ignorent encore tout de l’euro numérique, tandis que 15% pensent à tort qu’il est destiné à remplacer les espèces.

Préoccupations et défis clés

La vie privée reste une préoccupation majeure pour le grand public. Selon l’enquête de la BCE, plus de trois quarts des répondants estiment qu’une forte protection des données personnelles doit être une caractéristique clé de l’euro numérique.

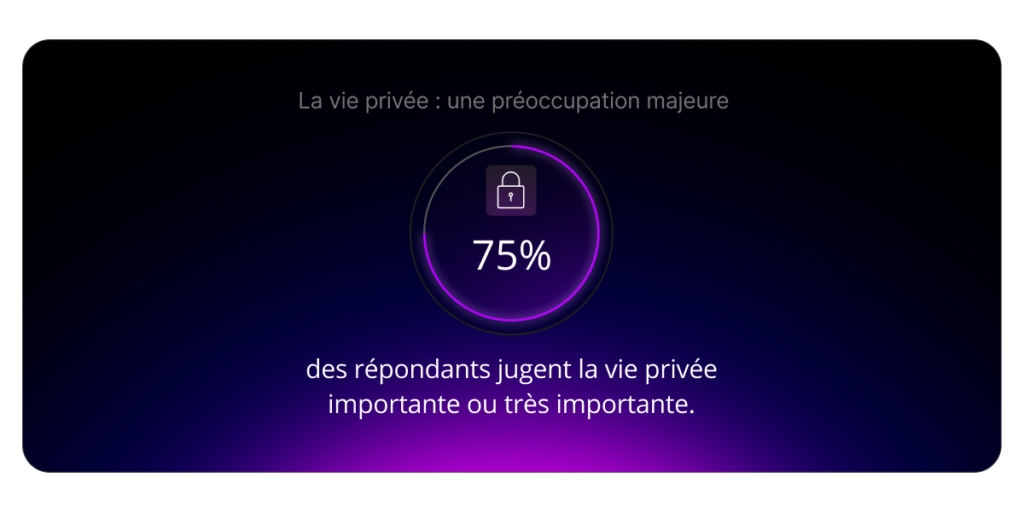

L’enquête Bundesbank observe une tendance similaire, avec plus de 75% des participants qui considèrent la vie privée comme importante ou très importante en ce qui concerne l’euro numérique. Trouver un équilibre entre l’anonymat « semblable aux espèces » et le respect des réglementations anti-blanchiment d’argent (AML) et de prévention de la fraude sera un défi majeur pour la BCE.

Par ailleurs, bâtir l’euro numérique sur une infrastructure européenne est également crucial pour assurer la souveraineté des données et le contrôle sur les systèmes financiers clés. La BCE considère également de fixer des plafonds de détention afin de garantir que l’euro numérique fonctionne principalement comme un moyen d’échange et non comme une réserve de valeur, et ainsi, de prévenir les risques d’instabilité financière et de ruées bancaires.

Prochaines étapes

Le progrès de la BCE reste constant avec plusieurs chantiers actuellement en cours : révision des cadres juridiques, tests de paiements conditionnels et hors ligne, ainsi qu’une recherche continue sur les attentes consommateurs. Lors de son discours à Paris, Cipollone a souligné qu’environ 70 acteurs – commerçants, fintechs, start-ups, banques et autres fournisseurs de services de paiement – collaborent aux côtés de la BCE pour explorer le potentiel de l’euro numérique comme levier d’innovation majeur.

« Nous publierons un rapport sur ces partenariats d’innovation en juillet », a-t-il dit. « Ce rapport inclura les informations techniques partagées avec les participants, de sorte que le marché dans son ensemble puisse reproduire ces activités, ce qui favorisera davantage encore l’innovation par le secteur privé. »

Cependant, Cipollone a également indiqué lors de la conférence que la BCE espérait voir toutes les décisions politiques en place d’ici le début de l’année prochaine, selon un rapport de Reuters.

« J’espère avoir tout terminé d’ici le début de l’année prochaine, très tôt l’année prochaine », a rapporté Reuters que Cipollone a dit. « Nous avons besoin de la législation en place, et à partir de là, deux à trois ans suffiront pour lancer l’euro numérique. »

L’euro numérique reste un projet évolutif et « compliqué » qui vise à équilibrer la commodité et l’innovation des paiements électroniques avec l’engagement de l’Europe envers les espèces, la vie privée et la stabilité financière.

Cependant, l’euro numérique doit d’abord surmonter des défis majeurs : apaiser les inquiétudes liées à la vie privée, convaincre les consommateurs à franchir le pas, et aussi, fédérer le bloc européen sur un niveau politique et technique. Un euro numérique a le potentiel de devenir un symbole de la souveraineté financière de l’Europe, offrant aux citoyens une alternative sécurisée et inclusive face à des fournisseurs de paiement étrangers, portefeuilles numériques appartenant aux géants technologiques, et cryptomonnaies instables.

Pour que cet avenir soit viable, l’euro numérique devra gagner ce que les espèces physiques ont mis des siècles à construire : une confiance indéfectible, partagée par tous.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».