La popularité des sociétés de crédit immobilier au Royaume-Uni depuis deux siècles et demi a transformé les communautés locales et leur façon de gérer leurs finances personnelles. Le modèle des sociétés de crédit immobilier, détenues par leurs membres, privilégie le service avant le profit. L’accent est mis sur la redistribution des excédents aux membres par le biais de meilleurs taux d’intérêt sur l’épargne ou d’initiatives communautaires, plutôt que de les verser à des actionnaires externes.

La première société de crédit immobilier au Royaume-Uni a vu le jour en 1755, lorsqu’un propriétaire de pub à Birmingham a placé une chope sur le comptoir pour recueillir l’argent des clients. L’objectif était de permettre aux clients de s’autonomiser financièrement en mutualisant leurs finances pour acheter des terrains et construire des maisons. Cette approche populaire a jeté les bases du secteur actuel.

Aujourd’hui, il existe 43 sociétés de crédit immobilier actives au Royaume-Uni, qui servent environ 25 millions de membres et gèrent collectivement 525 milliards de livres sterling d’actifs. Au cours des six mois précédant septembre 2024, les sociétés de crédit immobilier ont augmenté leurs encours hypothécaires de près de 12 milliards de livres sterling, représentant 72 % de la croissance totale des prêts hypothécaires au Royaume-Uni pendant cette période et aidant 63 000 primo-accédants à accéder à la propriété, selon les données de la Building Societies Association (BSA).

En comparaison, le système financier britannique, composé de banques, de sociétés de crédit immobilier, de compagnies d’assurance, de fintechs, de néobanques et de la Banque d’Angleterre, entre autres, disposait d’actifs totalisant environ 27 billions de livres sterling en 2022, selon un livre blanc publié par la Bibliothèque de la Chambre des communes. Parallèlement, le secteur des services financiers et d’assurance a contribué à hauteur de 208,2 milliards de livres sterling à l’économie britannique en 2023, soit 8,8 % de la production économique totale, a ajouté le livre blanc.

Dans notre série Banking is Local, nous explorons comment les sociétés de crédit immobilier ont conservé une touche personnelle au milieu de la transformation numérique du secteur financier britannique.

Équilibrer les outils numériques avec une touche humaine

Aujourd’hui, les consommateurs attendent des offres numériques robustes de la part de leurs fournisseurs financiers. Ce n’est pas différent pour les sociétés de crédit immobilier, dont beaucoup modernisent leurs plateformes numériques avec des applications, des mises à jour logicielles et des fonctionnalités basées sur le cloud.

Cependant, les sociétés de crédit immobilier s’engagent également à maintenir des services en agence pour les membres qui préfèrent les interactions en face à face. Selon la BSA, les sociétés de crédit immobilier donnent la priorité à l’investissement dans les communautés locales et sont plus susceptibles de conserver leurs agences sur les grandes artères commerciales. Leur part actuelle des agences britanniques sur les grandes artères est de 30 %, soit plus du double des 14 % qu’elles détenaient en 2012.

Newbury Building Society, par exemple, estime que les outils numériques devraient « compléter, et non remplacer » son engagement personnel et axé sur la communauté. Fondée en 1856, cette société mutuelle s’est associée à SBS en 2024 pour lancer une application mobile entièrement intégrée dans le cadre de sa transformation numérique.

« Cette collaboration nous permet d’offrir à nos clients une application mobile de pointe qui fournit un accès sécurisé ‘en déplacement’ aux comptes d’épargne et de prêt hypothécaire d’un client auprès de la société », a déclaré Phillippa Cardno, directrice générale de Newbury Building Society.

Coventry Building Society a également lancé une nouvelle application l’année dernière, visant à engager une nouvelle génération de membres tout en conservant ses agences physiques.

Adopter l’hyperpersonnalisation et l’IA

Les sociétés de crédit immobilier reconnaissent de plus en plus que des services numériques robustes signifient plus que simplement offrir des comptes en ligne et des services bancaires mobiles. Tout en restant fidèles à leur éthique axée sur les membres, elles en sont aux premiers stades de l’exploration de l’utilisation de systèmes pilotés par l’intelligence artificielle pour obtenir des informations plus approfondies sur les besoins des membres, anticiper les défis et offrir des expériences sur mesure.

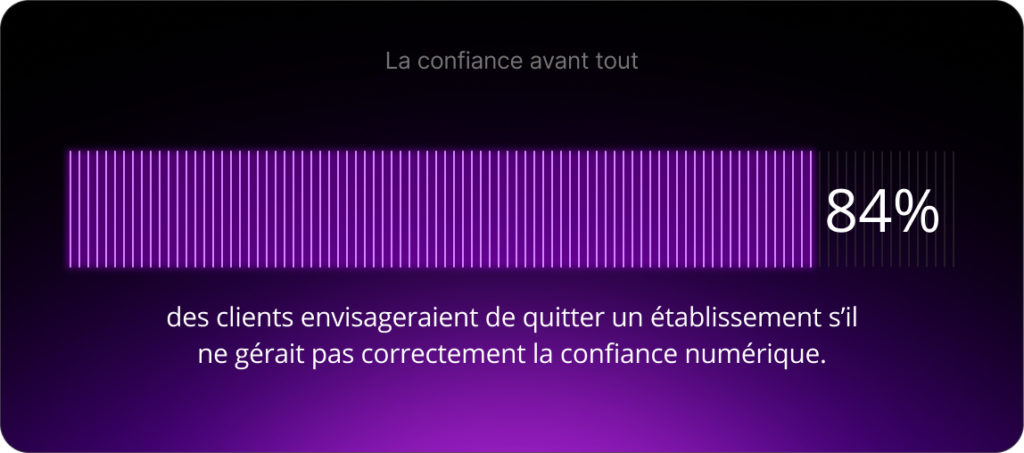

En même temps, maintenir la confiance des clients est essentiel pour les sociétés de crédit immobilier dans le cadre de leur modèle populaire à « touche humaine ». Selon l’enquête State of Digital Trust 2022 de Digicert, 84 % des clients envisageraient de quitter un fournisseur s’il ne gérait pas efficacement la confiance numérique. Une expérience d’identité numérique fluide renforce la confiance, protège la vie privée des clients et prévient les cyberattaques, ce qui est essentiel pour les sociétés de crédit immobilier.

Adapter les services aux jeunes générations

L’hyperpersonnalisation séduit la génération Z, notamment avec des outils financiers sur mesure tels que les prêts hypothécaires verts, les options d’épargne automatisée et les choix d’investissement éthique. Cette approche s’aligne sur leurs valeurs en tant que consommateurs socialement conscients.

Cependant, un rapport de recherche de Moneyhub a révélé que les sociétés de crédit immobilier pourraient manquer l’occasion d’attirer une nouvelle génération de clients – et de fidéliser les clients actuels – en ne parvenant pas à accélérer leurs offres numériques. La recherche de Moneyhub a noté que près de la moitié, soit 47 %, des clients des sociétés de crédit immobilier ont signalé des difficultés à utiliser leurs services, et leur expérience numérique est un problème fréquent pour beaucoup. La recherche a également révélé que 31 % des répondants seraient plus susceptibles de rejoindre une société de crédit immobilier si elle disposait d’une application mobile, et 26 % seraient plus ouverts à ces établissements s’ils disposaient d’un portail web.

Selon Moneyhub, les sociétés de crédit immobilier détiennent une part de 32 % du marché des services bancaires au Royaume-Uni, mais leur part parmi les personnes âgées de 18 à 34 ans n’est que de 24 %. La recherche a souligné que les jeunes générations recherchent principalement des prestataires de services financiers qui peuvent faciliter une gestion de l’argent facile et efficace grâce à la technologie. En conséquence, les jeunes consommateurs choisissent de plus en plus les challenger banks et les néobanques.

« Les nouvelles challenger banks et néobanques se positionnent souvent comme technologiques avant tout et, sans les systèmes existants dont disposent les banques et les sociétés de crédit immobilier plus établies, sont capables d’innover et de développer leur technologie à un rythme plus rapide », a noté Moneyhub.

Défis dans un paysage en évolution

Les sociétés de crédit immobilier font face à des pressions croissantes, notamment des vents contraires économiques résultant de l’environnement changeant et volatil des taux d’intérêt, de l’augmentation du coût de la vie au Royaume-Uni et des coûts opérationnels liés aux systèmes existants.

L’augmentation des coûts de conformité, y compris l’exigence de la Financial Conduct Authority concernant le Consumer Duty, est également une préoccupation. Introduite en 2023, elle exige une transparence accrue et des stratégies de données robustes de la part de toutes les sociétés de crédit immobilier. Cela comprend la fourniture de produits et services adaptés, des prix justes et une valeur équitable, la facilitation de la compréhension des consommateurs et l’offre d’un soutien adéquat aux consommateurs.

« Tester la résilience dans différents scénarios en mettant en place des modèles de planification et de prévision appropriés peut aider à clarifier les domaines qui pourraient conduire à des performances insuffisantes », selon un rapport de Grant Thornton.

« Les sociétés devraient être prêtes à prendre des mesures proactives et à apporter les changements opérationnels nécessaires pour s’assurer que l’entreprise est aussi résiliente que possible face aux forces du marché. Les modèles de service à la clientèle doivent également être revus pour évaluer s’ils sont adaptés à leur objectif », ajoute-t-il.

Un avenir prometteur ancré dans la communauté

Malgré les défis, les sociétés de crédit immobilier restent un service financier vital car elles équilibrent les valeurs centrées sur la communauté avec la modernisation. Grâce à leurs taux d’épargne plus élevés et à leurs initiatives communautaires, elles peuvent fournir des services éthiques axés sur les membres et se positionner comme des alternatives compétitives aux banques traditionnelles et aux néobanques.

Selon les données de la BSA, les épargnants des sociétés de crédit immobilier ont reçu 2,1 milliards de livres sterling d’intérêts supplémentaires en 2023 par rapport aux taux moyens offerts par les grandes banques. Et au cours des six mois précédant septembre 2024, les sociétés de crédit immobilier ont attiré 14,7 milliards de livres sterling d’épargne en espèces, représentant plus d’un tiers de toute la croissance des soldes d’épargne au Royaume-Uni.

La combinaison de la technologie moderne avec un engagement envers les communautés locales signifie que les sociétés de crédit immobilier du Royaume-Uni incarnent le principe selon lequel « les services bancaires sont locaux ». Parallèlement, leurs structures détenues par les membres et leurs outils innovants, tels que l’IA, les aideront à rester compétitives sans perdre cette touche personnelle si importante.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».