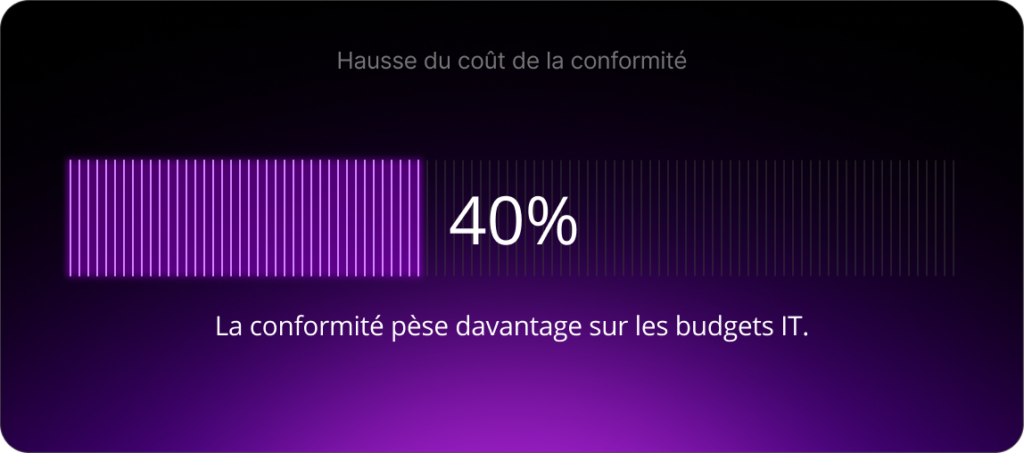

Ces dernières années, le reporting réglementaire est devenu un élément clé pour les banques. Son périmètre ne s’est pas seulement élargi, il a explosé. Multiples juridictions, lois post-crise, exigences de transparence et reporting de durabilité : de nombreux éléments ont créé une complexité sans précédent. Résultat : les banques peinent à suivre le rythme. En effet, des recherches montrent que la part du budget informatique des banques consacrée à la conformité a augmenté de 40 % entre 2017 et 2023.

Bien entendu, les banques n’ont pas le choix lorsqu’il s’agit de respecter ou non les exigences réglementaires. Les institutions financières qui ne parviennent pas à respecter les normes de conformité se voient pénalisées de multiples manières : amendes, dommages à la réputation, pertes de licences bancaires. Cependant, la conformité ne doit pas être un casse-tête sans fin. En développant l’infrastructure et la culture nécessaires pour répondre aux exigences réglementaires, les banques construisent également un ensemble de données inestimable qui les aidera à relever d’autres défis du secteur, à devancer leurs concurrents et à fournir de meilleurs services à leurs clients.

Le reporting financier est-il devenu ingérable ?

Ce n’est pas une coïncidence si le reporting financier est devenu de plus en plus complexe. Le monde a changé, de nouvelles technologies font désormais partie de notre quotidien et les clients attendent plus de leurs banques qu’auparavant, non seulement en termes de gestion de leur argent, mais aussi d’image de marque et de réputation. Le reporting réglementaire a, à son tour, évolué pour garantir que les banques répondent à ces besoins en constante évolution.

- Juridictions qui se chevauchent. Les banques opérant dans plusieurs régions doivent se conformer à la fois aux réglementations à l’échelle de l’UE et aux règles de surveillance locales. Ces juridictions se chevauchent souvent, créant des duplications et des incohérences au niveau des modèles, des formats et des calendriers de reporting.

- Nouvelles règles après chaque crise. Chaque crise financière ou économique entraîne une vague de nouvelles réglementations. Au cours des 15 dernières années, des événements tels que le krach de 2008, la crise de la zone euro et les récentes faillites bancaires ont conduit à des centaines de nouvelles exigences de reporting, en particulier pour le capital, la liquidité et le risque de marché.

- Attentes accrues en matière de transparence. Les banques doivent désormais partager leurs informations de manière plus fréquente et plus détaillée, non seulement pour détecter les risques, mais aussi pour améliorer la gouvernance et rétablir la confiance. Cela signifie que des données plus précises, vérifiables et fournies en temps voulu sont attendues de chaque institution.

- Les exigences ESG et CSRD s’étendent au-delà des domaines financiers. Les banques sont désormais tenues de faire des reporting sur les risques climatiques, leurs ratios d’actifs verts et leurs impacts environnementaux. La CSRD, en particulier, impose aux banques de traiter les données ESG avec la même rigueur que le reporting financier, un changement majeur en termes de périmètre et de complexité.

Plutôt que d’évoluer par pic soudain et ponctuel, le cadre réglementaire change à présent en continu. Les banques doivent désormais s’attendre à ce que les exigences de reporting évolue à ce même rythme soutenu, une dynamique qui devrait s’intensifier dans les années à venir avec les nouveautés réglementaires suivantes :

- Les contrats étudiés au microscope, avec IReF et IRS. Les futurs projets comme l’IReF exigeront des banques qu’elles fassent des reportings au niveau des prêts ou des titres individuels, et non plus que pour les données agrégées.

- Les petites banques soumises aux attentes de niveau Tier-1. Alors que les grandes banques systémiques sont confrontées à des règles complexes depuis des années, les régulateurs étendent désormais les mêmes normes aux banques de taille moyenne et plus petites, en particulier en matière de capital, de risque et d’ESG.

- Demandes de supervision avec des délais très courts. Les superviseurs s’attendent de plus en plus à ce que les banques répondent aux demandes de données dans des délais courts. Les rapports qui prenaient autrefois des semaines à préparer doivent maintenant être livrés en quelques jours, parfois en quelques heures, ce qui nécessite des systèmes de données flexibles et scalables.

Transformer les données de conformité en actif stratégique

Construire une infrastructure et une culture de conformité peut sembler à de nombreuses banques une tâche intimidante et indésirable. Cependant, en changeant de perspective, on peut y voir une réelle opportunité. En relevant les défis posés par le reporting réglementaire, les banques peuvent obtenir divers résultats avantageux, et qui ne sont pas liés directement à la conformité.

- Optimisation du capital et de la liquidité. Les données réglementaires offrent une vision plus claire et plus précise des actifs, des risques et des garanties de la banque. Avec une meilleure visibilité, les banques peuvent éviter une consommation de capital inutile et redéployer le capital vers de nouveaux financements.

- Vision client à 360°. Les données de reporting montrent comment les clients utilisent réellement les produits, remboursent les crédits et gèrent les risques. Les banques peuvent utiliser ces informations pour construire des relations plus solides et proposer des produits plus pertinents basés sur des comportements réels, et non sur des hypothèses.

- ESG et développement commercial. Le reporting de durabilité révèle quels clients et secteurs sont en transition, et où émergent les besoins de financement vert. Les données ESG deviennent alors un guide pour identifier les futures opportunités commerciales.

- Avantage concurrentiel. Les données réglementaires donnent aux banques une clarté plus précoce sur ce qui se profile et à quelle vitesse elles doivent s’adapter. Les institutions dotées de solides données répondent plus rapidement aux nouvelles règles, protègent leur réputation et lancent des produits conformes plus rapidement que la concurrence.

Comment les banques peuvent-elles libérer le potentiel des données réglementaires ?

Toute institution bancaire vous le dira, satisfaire les exigences de reporting réglementaire est suffisamment difficile. Alors, transformer ces changements en avantages stratégiques ajoute un véritable challenge. De nombreuses banques sont tout simplement incapables de faire ce saut par elles-mêmes. Elles font face à des obstacles structurels profonds, des silos, des systèmes hérités, des processus manuels et une propriété fragmentée.

Pour transformer les données réglementaires en intelligence stratégique, les banques ont besoin d’une refonte de leur infrastructure technologique, de leur culture organisationnelle et de leur approche de la gestion des données.

Voici un aperçu de la façon dont les défis courants d’aujourd’hui peuvent être transformés en valeur ajoutée prêtes pour l’avenir :

| Obstacle | Facilitateur stratégique |

| Systèmes de données cloisonnés et fragmentés | Modèles de données unifiés : Rapporter une fois, réutiliser partout |

| Systèmes hérités sur site | Architecture cloud moderne : Évolutive, flexible, prête pour les données granulaires |

| Processus de reporting manuels | Automatisation et industrialisation : Conformité plus rapide, moins coûteuse et plus cohérente |

| Culture de conformité réactive | Augmentation IA/ML : Insights prédictifs et détection d’anomalies |

| Une gouvernance des données non structurée | Lignage et gouvernance des données : Traçabilité et contrôle de bout en bout |

Comment SBS peut vous aider : transformer votre simple reporting en une véritable intelligence décisionnelle

Les banques doivent s’adapter pour réussir en matière de conformité réglementaire, et, surtout elles doivent transformer cette conformité en avantage stratégique. La solution ? Travailler avec un partenaire expérimenté capable de naviguer dans le paysage réglementaire, non seulement maintenant, mais aussi dans les années à venir.

SBP RR est positionné comme la plateforme qui libère ce nouveau modèle d’intelligence réglementaire. Ses principales caractéristiques comprennent :

- Délai de mise en conformité beaucoup plus rapide (CRR3 en 8 semaines contre 6 à 9 mois)

- Jusqu’à 30 % d’économies de coûts opérationnels via un reporting industrialisé

- Évolutivité de 60 000 à des millions de points de données sans augmentation proportionnelle des coûts

- Approche à modèle de données unique prenant en charge l’analyse, le reporting et les cas d’usage interdépartementaux

Des avantages qui ne feront que gagner en importance dans les années à venir alors que la réglementation continuera de s’étendre en termes de portée, de détails et de vitesse. Les banques sont ainsi confrontées à un choix : traiter le reporting comme un coût toujours croissant, ou libérer l’intelligence intégrée dans les données réglementaires. Avec un partenaire de confiance et expérimenté comme SBS, la pression réglementaire se transforme en résilience opérationnelle, vision stratégique et avantage à long terme.

Contactez un membre de notre équipe dès aujourd’hui et découvrez comment naviguer dans le changement réglementaire au sein de votre banque.

Quel est le coût actuel de la conformité réglementaire pour les banques ? + –

La part des budgets IT consacrée à la conformité a augmenté d’environ 40 % entre 2017 et 2023, sous l’effet de la complexité croissante des exigences réglementaires.

Quels sont les principaux défis réglementaires pour les banques ? + –

La superposition des juridictions, les règles post-crise, les exigences accrues de transparence et l’extension du reporting ESG et CSRD complexifient durablement le reporting bancaire.

Les petites banques peuvent-elles échapper à ces exigences ? + –

Les régulateurs étendent progressivement les attentes de niveau Tier-1 aux banques de taille moyenne et plus petites, notamment sur le capital, le risque et l’ESG.

Dans quels délais les banques doivent-elles répondre aux demandes réglementaires ? + –

Les superviseurs attendent désormais des réponses en quelques jours, voire quelques heures, ce qui impose des systèmes de données flexibles et évolutifs.

Quels bénéfices stratégiques tirer des données de conformité ? + –

Les données réglementaires permettent d’optimiser le capital et la liquidité, d’améliorer la connaissance client, de soutenir l’ESG et de s’adapter plus rapidement aux évolutions réglementaires.