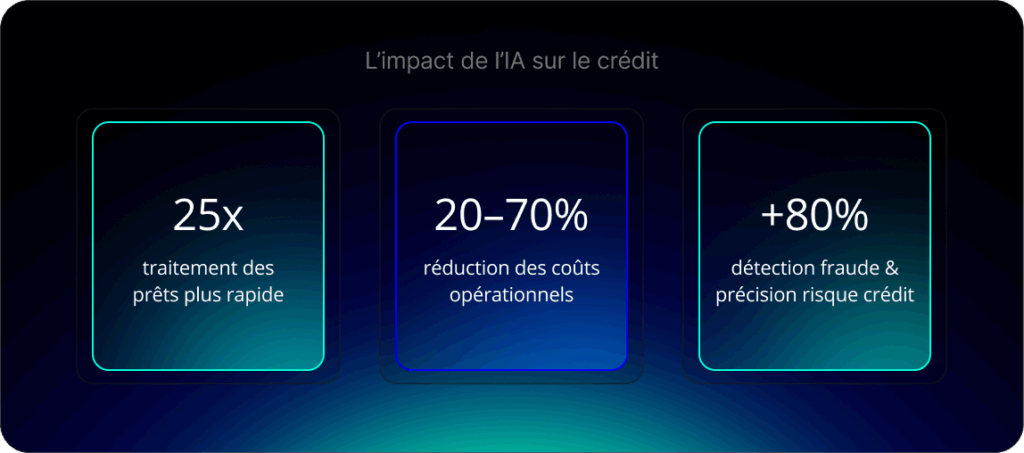

Ces dernières années, l’intelligence artificielle est devenue omniprésente dans le secteur du crédit bancaire. Analyse prédictive pour booster les taux d’approbation et limiter les défauts, NLP pour passer les documents au crible en un instant, suivi des transactions en temps réel pour muscler la conformité KYC/AML : de nombreux éléments du processus de prêt ont déjà été réinventés. L’impact de l’IA sur les crédits est clair : le traitement des prêts est jusqu’à 25 fois plus rapide, les coûts opérationnels sont réduits de 20 % à 70 %, et la détection de fraude ainsi que la précision du risque de crédit sont améliorées de plus de 80 %, selon ScienceSoft Finance.

Indéniablement, la technologie IA n’est plus un différenciateur. C’est un incontournable. Une capacité minimale viable qui est attendue par les clients d’aujourd’hui. Mais comment les banques peuvent-elles aller au-delà de l’adoption et déployer une IA de pointe dans le crédit pour vraiment prendre l’avantage et distancer la concurrence ? C’est tout l’enjeu que nous explorerons ici.

Aller au-delà l’adoption de base de l’IA pour se démarquer de la concurrence

Pour les clients finaux, le crédit alimenté par l’IA change la donne. Délais d’approbation accélérés, prise de décision de crédit plus inclusive, offres personnalisées et taux ou frais potentiellement réduits : l’IA aide les institutions financières à mieux répondre aux attentes des clients. Résultat : une expérience d’emprunt plus fluide, qui renforce satisfaction, fidélité et confiance.

Pourtant, de nombreuses banques et prêteurs peinent à transformer leurs premiers pas en IA en cas d’usage différenciants et en expériences client remarquables. Parmi 90 % des entreprises de services financiers ayant intégré l’IA d’une manière ou d’une autre, seules 9 % se considèrent être réellement en avance, selon une enquête de 2024.

La raison ? De nombreuses banques fonctionnent encore avec des systèmes hérités et des silos de données qui peinent à implémenter des technologies innovantes et rapides. Ainsi, l’IA reste cantonnée au back-office, sous-exploitée sur les applications orientées client et les enjeux stratégiques. Pour maximiser tout le potentiel de l’IA dans le crédit, banques et prêteurs n’ont plus le luxe d’attendre : il leur faut s’attaquer à ces blocages – et vite.

À quoi ressemblera le crédit de prochaine génération alimenté par l’IA

Que banques et prêteurs devraient adopter l’IA plus rapidement est désormais une évidence. La vraie question : à quoi ressemblerait, dans la pratique, une mise en œuvre réussie ? Plutôt que d’empiler des cas d’usage isolés sur la prochaine génération d’IA dans le crédit, l’enjeu pour les établissements est d’adopter une approche holistique : repenser les outils d’IA dans chaque étape du cycle de vie du crédit – de la demande initiale jusqu’au service après octroi.

Trois domaines clés se dessinent déjà dans la manière dont l’IA façonne l’avenir du crédit pour les institutions financières :

Exploitation de sources de données alternatives

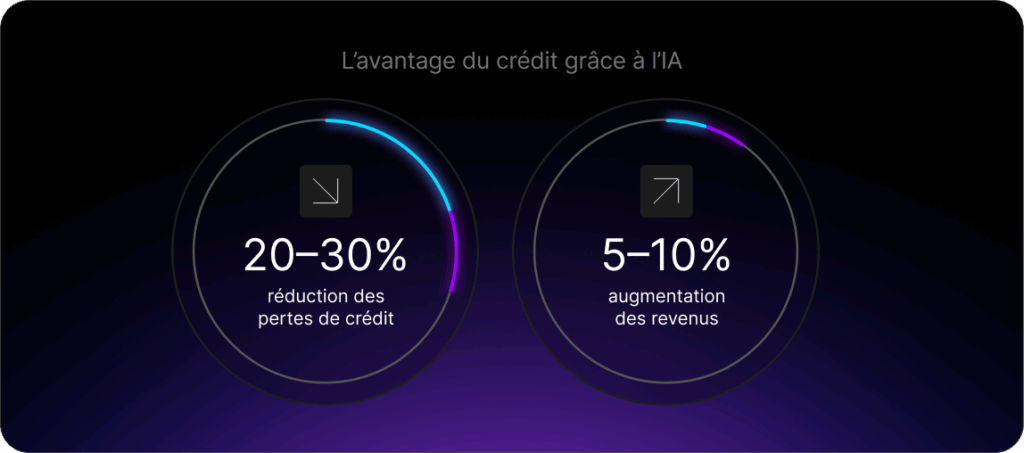

Une IA mature et entièrement intégrée permettra aux prêteurs de dépasser les modèles de scoring classiques. En analysant des sources de données alternatives – transactions bancaires, habitudes de dépenses et activité passée – elle affine l’évaluation de la solvabilité et élargit l’accès au crédit. Selon McKinsey, les banques qui intègrent pleinement l’IA dans l’ensemble du cycle de vie du crédit réduisent leurs pertes sur les crédits de 20 à 30 % et augmentent leurs revenus de 5 à 10 %.

Résultat : des décisions plus précises, plus inclusives, et un bassin plus large d’emprunteurs avec accès au crédit – autrement exclu par les systèmes de notation de crédit traditionnels.

Évaluation des risques en temps réel

Les organismes les plus innovants misent désormais sur l’IA pour évaluer les risques de manière continue, et non plus seulement au moment de l’octroi. Ces nouveaux systèmes ajustent les limites de crédit et taux d’intérêt en temps réel en fonction du comportement de l’emprunteur. Une approche proactive qui améliore la gestion de portefeuille et réduit les taux de défaut.

Aux États-Unis, le prêteur IA Upstart se démarque. Son modèle d’évaluation continue des risques ajuste les offres et la tarification selon les informations en direct de l’emprunteur, et ce, même après l’octroi du prêt. À la clé : des taux de défaut réduits de 53 % par rapport aux modèles traditionnels basés sur FICO.

Pour les emprunteurs, moins de mauvaises surprises : une évaluation des risques en temps réel signifie que les prêteurs détectent les problèmes plus tôt et ajustent les plans de remboursement, avant qu’ils ne résultent en amendes ou pénalités.

Engagement client

En analysant le comportement des clients en détail grâce à l’IA, les banques et prêteurs peuvent proposer des solutions d’emprunt hyper-personnalisées et sur-mesure – loin des produits standards actuels.

La FinTech américaine SoFi en est un bon exemple : elle personnalise ses offres de prêt et conseils financiers basés sur la situation actuelle de l’emprunteur grâce aux technologies d’IA et d’apprentissage automatique (ML). Par exemple, elle propose des options de refinancement spécifiques pour les jeunes diplômés avec des prêts étudiants.

Offres personnalisées, produits et supports alignés avec les situations financières et objectifs de chaque client – un trio gagnant qui permet aux clients de se sentir mieux compris.

Défis pour atteindre l’IA de niveau supérieur dans le crédit

Atteindre des solutions de crédit de niveau supérieur alimentées par l’IA et devenir un leader du marché est, sans surprise, plus facile à dire qu’à faire. De nombreux prêteurs butent sur des lacunes technologiques, culturelles ou réglementaires qui freinent leurs ambitions.

Pour passer de l’expérimentation à la transformation, les banques doivent surmonter plusieurs obstacles persistants. Les plus urgents incluent :

- Qualité et accessibilité des données. Les systèmes hérités, les données en silos et les formats incohérents empêchent l’IA d’exploiter des données propres, complètes et en temps réel. Seulement 26 % des entreprises ont développé les capacités nécessaires pour dépasser le concept et générer une valeur tangible à partir d’initiatives d’IA.

- Manque d’expertise IA interne. Il y a souvent un écart de compétences entre les parties prenantes métier, les data scientists et l’IT — ralentissant le déploiement et l’alignement avec la stratégie. En effet, un tiers des banques citent un manque de compétences ou d’expertise en IA parmi leurs effectifs, et près d’un quart sont réticentes à utiliser les outils d’IA.

- Réglementations en évolution. Les prêteurs doivent naviguer dans un patchwork de réglementations sur l’IA et autres lois financières en rapide évolution, telles que l’Acte IA de l’UE et DORA. Seulement 11 % des entreprises d’IF se sentent préparées pour les prochaines réglementations sur l’IA et seulement 14 % ont un cadre d’éthique IA entièrement opérationnel.

Les prêteurs devraient miser entièrement sur l’IA

Traiter l’adoption de l’IA comme le prochain grand jalon est déjà un pas de retard. Aujourd’hui, l’IA n’est plus un différenciateur : c’est la base.

Pour prendre de l’avance, les prêteurs doivent intégrer l’IA dans chaque étape du cycle de vie du crédit, de la demande au suivi post-crédit. Comment ? Démanteler les silos de données, moderniser les systèmes centraux et construire des équipes d’IA interdisciplinaires capables de suivre le rythme effréné de la technologie. Il faut aussi naviguer dans des réglementations complexes et placer l’éthique de l’IA au cœur des opérations.

Cette transformation demande un leadership audacieux et des investissements, mais les bénéfices sont clairs : un crédit plus rapide, plus intelligent, plus inclusif… et une position idéale pour définir la norme de l’ère de l’IA.