Férus de numérique, les millennials réinventent le monde des services financiers et influencent la transformation du secteur, qui s’adapte à leurs valeurs, leurs attentes en matière de personnalisation, et leur envie d’être accompagnés dans leur éducation financière. Combinés à la génération Z, ils forment la plus grande cohorte démographique au monde et disposent d’un pouvoir économique important, qui croît à mesure qu’ils franchissent des étapes financières dans leurs vies : l’achat d’une maison, la fondation d’une famille, la planification de leur retraite, ou encore la création d’une entreprise.

Ensemble, millennials et génération Z représentent plus de 3 000 milliards de dollars de dépenses. En outre, selon une étude de FinTech Futures, les millennials sont plus susceptibles que les autres générations d’avoir souscrit à plusieurs produits auprès de leur institution financière. Ils se préparent également au plus grand transfert de richesse jamais observé, alors que leurs parents baby-boomers commencent à leur transmettre leur patrimoine. On estime que ces deux générations hériteront de 70 000 milliards de dollars au cours des prochaines décennies, selon une étude de MX.

« Il y a des enjeux considérables dans cette course pour attirer (et fidéliser) ces clients. Il y a également de nombreuses opportunités pour les institutions financières innovantes », précise l’étude.

« Près de 70 000 milliards de dollars ont été débloqués, ce qui montre bien la nécessité pour les institutions de mieux comprendre les attitudes bancaires actuelles, ainsi que les habitudes et les préférences de ces différents groupes. »

Dans cet article, nous examinons comment les valeurs et préférences des millennials en matière de services bancaires ont remodelé les produits financiers, les parcours clients et les modèles d’entreprise du secteur.

Une approche « digital-first »

Surnommée la génération « digital-first », les millennials, qui sont actuellement âgés de 29 à 44 ans, ont grandi avec l’internet à haut débit, les smartphones et les applications.

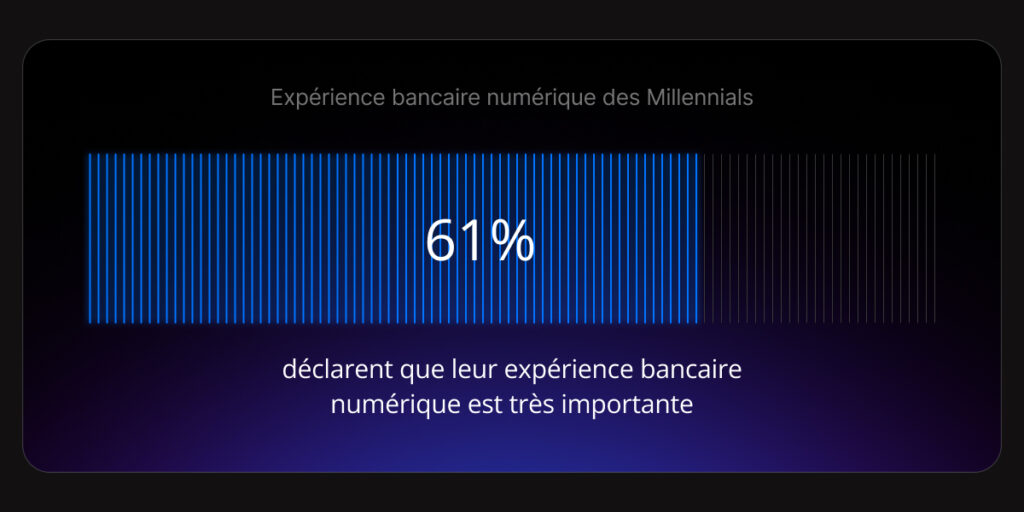

Aux Etats-Unis, cela a conduit une majorité d’entre eux à préférer un accès et une gestion de leurs finances via des prestataires de services bancaires en ligne ou mobiles, selon l’étude Generational Trends in Digital Banking Study menée par Alkami. Cette étude révèle aussi que 58 % des millennials sont plus enclins que leurs aînés à changer de prestataire financier, si un concurrent propose une meilleure expérience bancaire numérique. En effet, 61 % des répondants affirment que leur expérience bancaire numérique est « très importante ».

Des chiffres qui soulignent l’enjeu qu’il y a, pour les banques, à offrir des outils numériques pratiques et intuitifs pour devenir le fournisseur de services financiers principal des millennials. « L’expérience bancaire numérique est la condition préalable à la création d’une relation financière avec les millennials », indique Alkami dans le rapport.

Simplification et rapidité

Les banques et fintechs qui offrent aux millennials un moyen simple et rapide de réaliser des tâches complexes (comme ouvrir un compte, transférer des fonds ou demander un prêt), sont plus susceptibles de les fidéliser en tant que clients à long terme, d’après l’étude d’Alkami.

En effet, 48 % des millennials affirment avoir déjà abandonné des processus bancaires numériques en cours de route, en raison de leur complexité ou de leur longueur. Investir dans une plateforme bancaire numérique robuste, qui garantit une expérience fluide, est donc une condition essentielle à la fidélisation de ces clients.

« L’expérience de la banque numérique est si importante pour les millennials qu’ils seraient plus enclins que les générations précédentes à s’intéresser à leurs finances si les services bancaires étaient plus faciles à utiliser et à naviguer », précise Alkami dans le rapport.

Des besoins en personnalisation et en éducation

Les millennials, qui ont grandi pendant la crise financière mondiale de 2008, continuent de faire face à des défis économiques à l’âge adulte : des dettes étudiantes élevées, la hausse des coûts du logement, ou encore des taux d’intérêt et une inflation élevés. Ils ont également affronté des turbulences économiques plus récentes, comme la difficulté à se remettre d’aplomb financièrement après avoir perdu leur emploi ou connu une période de chômage partiel pendant la pandémie de Covid-19.

Selon l’étude d’Alkami, les banques qui offrent des recommandations conçues sur-mesure avec l’IA pour s’adapter aux besoins des millennials gagnent souvent leur fidélité, dans la mesure où cette génération préfère recevoir des suggestions de produits pertinentes, comme des plans d’épargne personnalisés ou des conseils en matière de gestion de budget.

L’enquête Trends in Millennials’ Banking menée par Deloitte souligne toutefois que les participants exigent aussi des services personnalisés de la part d’experts. « Ils réclament des conseillers de confiance qui les comprennent, eux et l’étape qu’ils sont en train de vivre, et non pas une solution générique basée sur l’âge, les revenus, les profils, les produits, etc… ».

Des outils de bien-être financier

Toujours selon l’enquête de Deloitte, un manque d’éducation financière pousse aussi les millennials à chercher de l’aide et un accompagnement personnalisé pour la gestion de leurs finances. Aux États-Unis, 60 % des millennials affirment ne pas avoir la confiance nécessaire pour planifier et atteindre leurs objectifs financiers. En outre, 68 % des répondants avaient sollicité de l’aide pour déterminer comment établir un plan d’épargne ou financer un objectif.

« Beaucoup d’entre eux ont exprimé un besoin de disposer de meilleurs outils », analyse Deloitte. « Les participants [à l’enquête] se sentent sous-informés sur les conséquences à long terme de leurs décisions financières et réclament des outils personnalisés pour les guider tout au long du processus. » Cela recouvre les outils destinés à améliorer la maîtrise de leurs finances et à les aider à prendre des décisions informées, mais aussi des suivis de budget intégrés, des planificateurs d’épargne, des contenus personnalisés sur le remboursement des dettes, ou encore des tableaux de bord simples à utiliser et à comprendre.

Repenser les paiements et la banque au quotidien

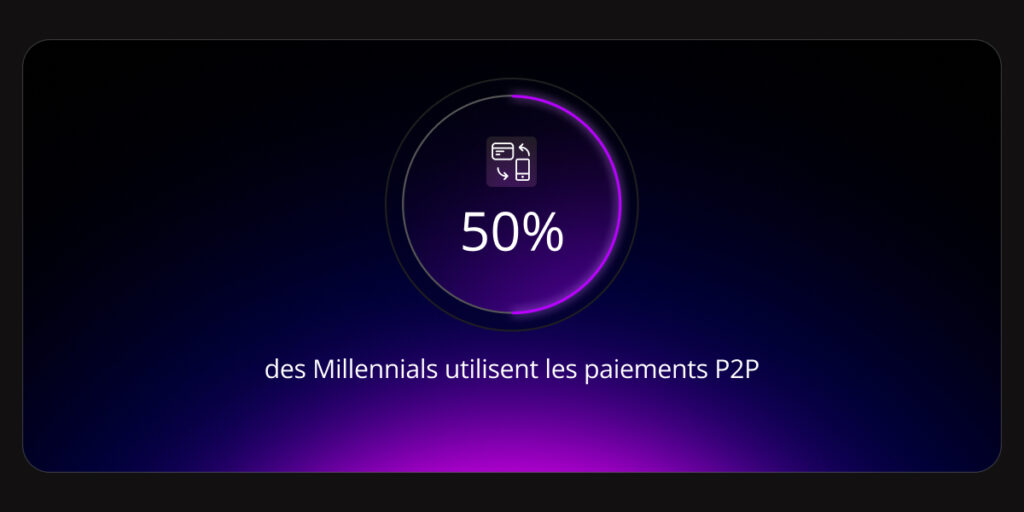

Grâce à l’essor des paiements sans contact, des portefeuilles numériques et des options de paiement automatique, les millennials ont adopté de nouvelles façons de dépenser, de transférer, et de gérer leur argent. Les applications de paiement entre pairs (P2P) telles que PayPal, Venmo et Zelle sont désormais largement utilisées, et leur popularité reflète l’appétit des millennials pour la commodité et les transactions en temps réel. Selon un rapport de 2024 de Pymnts.com, la moitié des Millennials utilisent désormais les paiements P2P pour leurs achats en magasin et en ligne.

Avec cette adoption croissante des nouvelles manières de payer, « les attentes ont augmenté concernant ce qu’une application P2P doit offrir, la fluidité et la commodité étant devenues les priorités des consommateurs », indique le rapport. En réponse à la demande croissante en applications de paiement en temps réel, et pour rester compétitives, les banques ont intégré ces méthodes dans leurs propres applications et offrent des avantages supplémentaires, comme des offres de cashback ou des transferts instantanés.

Trouver le bon équilibre entre humain et technologie

Si la technologie est importante pour les millennials, ceux-ci accordent également une grande valeur au support humain lorsqu’il s’agit de prendre des décisions financières majeures, comme une demande de prêt immobilier ou des conseils en matière d’investissement.

Cela signifie qu’ils recherchent une approche omnicanale, c’est-à-dire la combinaison de services en ligne et en personne. Pour des tâches rapides, comme consulter le solde de leurs comptes ou effectuer un virement, les millennials se tourneront vers leur application bancaire. Mais pour des problématiques plus importantes ou pour une planification financière personnalisée, ils préfèrent échanger avec un agent en direct, que ce soit en personne, par téléphone ou sur un chat.

« Ils s’attendent à ce que la gestion de leurs finances soit aussi facile que de réserver un trajet », explique un rapport de Lanvera sur les habitudes bancaires des millennials.

« Les banques créent des expériences mobiles plus engageantes et appliquent des principes testés d’UX pour rendre les applications intuitives et simples à utiliser », ajoute Lanvera.

Conclusion

En devenant adultes, et en s’engouffrant dans un nouveau segment de services financiers, les millennials jouent un rôle majeur dans la transformation des modèles bancaires traditionnels. Ils apportent avec eux des attentes précises en matière d’innovation numérique, de personnalisation, et de conseils pour la gestion de leur argent.

Leur volonté de tester de nouvelles plateformes et applications a intensifié la concurrence entre les banques traditionnelles et les start-ups fintech. Pour autant, les banques qui investissent dans des plateformes rapides et faciles à utiliser, tout en offrant des expériences personnalisées et en maintenant une présence et une écoute humaines, ont toujours de grandes chances de gagner la fidélité de cette génération – ainsi que des générations futures, toujours plus technophiles.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».