Les opérations de financement wholesale et de opérations de floorplan dans le secteur du financement automobile et d’équipements s’appuient sur des méthodes d’audit pour sécuriser les actifs financés. Avec un marché du financement d’équipements évalué à environ 1 340 milliards USD et un marché du financement automobile à environ 295 milliards USD, même de petites défaillances de contrôle peuvent se traduire par des pertes significatives à grande échelle. Historiquement, la gouvernance dans le financement d’actifs s’est largement appuyée sur des audits physiques, réalisés sur site : les auditeurs se rendaient chez les concessionnaires pour vérifier les stocks et les dispositifs de contrôle. Cependant, l’évolution des techniques de fraude, la complexité croissante des portefeuilles et le renforcement des exigences réglementaires révèlent aujourd’hui les limites des modèles d’audit purement physiques.

Alors que les prêteurs réévaluent la meilleure façon d’équilibrer coût, couverture et risque, les stratégies d’audit commencent à évoluer vers des modèles mixtes plus flexibles. Dans cet article, nous examinons pourquoi l’audit hybride gagne en popularité et comment il répond aux défis structurels des cadres d’audit traditionnels.

L’audit physique en 2026

La technologie est devenue un outil essentiel pour améliorer la résilience opérationnelle, l’efficacité et les relations clients ; cependant, elle ne peut pas entièrement remplacer le contact humain. Les décennies d’expérience accumulée par les auditeurs terrain restent très précieuses, notamment leur capacité à évaluer des situations complexes, à détecter des anomalies subtiles et à effectuer des vérifications en personne.

De nombreux frameworks de gestion de risques soulignent l’importance de cycles d’audit réguliers pour maintenir un équilibre entre contrôle et exposition au risque. Jusqu’à récemment, les audits physiques étaient largement considérés comme la principale garantie pour les portefeuilles de financement d’actifs. Mais à mesure que les portefeuilles s’élargissent et que les risques évoluent, cette approche historique peine à suivre le rythme.

La force de l’audit physique réside dans la rigueur des vérifications plutôt que dans la capacité de couverture. Un défi croissant, en particulier pour les prêteurs qui gèrent des milliers d’actifs répartis sur différents sites.

Les défis de l’audit physique

L’un des principaux défis des audits physiques est l’importante mobilisation des ressources de l’entreprise. Les coûts directs comprennent les déplacements, l’hébergement et les effectifs, tandis que les coûts indirects découlent des retards de planification causés par les maladies, les congés du personnel, les perturbations météorologiques et les contraintes de déplacement. Ces retards peuvent entraîner des semaines, voire des mois, entre les visites d’audit, créant des angles morts dans lesquels la fraude peut passer inaperçue et s’aggraver.

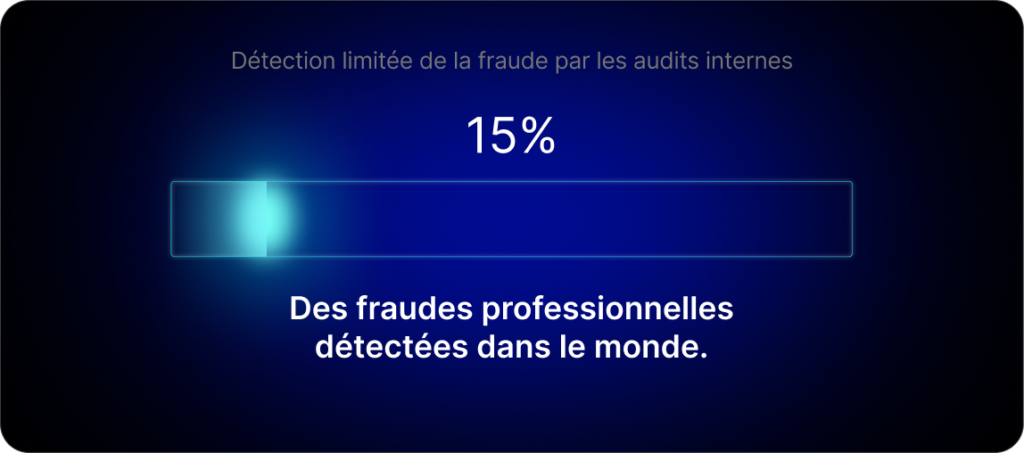

Dans tous les marchés à l’échelle mondiale, les audits ne détectent qu’environ 15 % des fraudes professionnelles, selon l’Association of Certified Fraud Examiners (ACFE), qui indique également qu’un cas de fraude typique peut durer plus de 12 mois avant d’être détecté. Selon le rapport de l’ACFE, la plupart des cas de fraude sont détectés par des signalements internes, un mécanisme trois fois plus efficace que toute autre méthode de détection. Les États-Unis et le Canada représentent 38 % des cas signalés, puis l’Afrique subsaharienne représentent 18 %.

Lorsque les organisations s’appuient sur des signalements internes entre les audits physiques, la détection dépend largement du hasard, quelqu’un se trouvant au bon endroit, au bon moment et prenant la bonne mesure. À mesure que les intervalles d’audit s’allongent et que la dépendance à la détection informelle augmente, le risque n’est pas simplement un retard de visibilité, mais une exposition prolongée à des pertes non détectées.

Exposition potentielle aux pertes

Ces lacunes dans la couverture des audits ont des conséquences financières directes et significatives. Lorsque la fraude ou la déclaration erronée d’actifs n’est pas détectée entre les inspections physiques, les pertes peuvent s’accumuler rapidement, souvent avant que les prêteurs aient la possibilité d’intervenir.

Des cas récents très médiatisés, comme la faillite de Tricolor Auto, illustrent l’impact des défaillances de gouvernance et la façon dont la fraude peut dévaster des entreprises. Fin 2025, le PDG de Tricolor Auto et trois autres personnes ont été inculpés pour avoir fraudé des prêteurs, avec des répercussions majeures pour l’ensemble du secteur. JP Morgan a révélé avoir subi une perte de 170 millions USD liée à Tricolor.

Ce n’est qu’un exemple. Début 2025, la fraude dans le financement automobile aurait augmenté de 16,5 % d’une année sur l’autre, atteignant un niveau record de 9,2 milliards USD. Si la fraude à l’identité explique une partie de l’augmentation, une proportion significative relève de la falsification des revenus et de l’emploi. Face à ces risques multidimensionnels, les acteurs du financement d’actifs doivent impérativement détecter et contenir les fraudes dès les premiers signes.

Ensemble, ces dynamiques mettent en évidence les limites des modèles d’audit reposant uniquement sur des inspections périodiques et gourmandes en ressources.

Équilibrer risque et coût

Pour faire face à la fraude, les organisations doivent équilibrer les ressources disponibles par rapport aux risques potentiels. Les audits physiques traditionnels engendrent des coûts élevés, limitant la fréquence et retardant la détection. Dans ce contexte, fraudes et fausses déclarations peuvent rapidement s’aggraver.

Dans le même temps, limiter la couverture des audits pour contrôler les coûts présente ses propres risques : des délais de détection plus longs et une supervision réduite sur des portefeuilles de plus en plus dispersés. À mesure que les volumes d’actifs et leur implantation géographique augmentent, concilier efficacité et gestion des risques devient un véritable défi.

La réponse des organisations : compléter les audits physiques par des outils numériques. L’objectif ? Étendre la couverture entre les visites sur site. En multipliant les points de contact d’audit sans alourdir significativement les coûts, ces solutions numériques permettent de réduire les zones d’ombre dans la détection tout en préservant la rigueur et le discernement propres aux inspections physiques là où ils sont le plus utiles.

Qu’est-ce que l’audit hybride ?

Face à ces défis, les organisations de financement d’actifs réévaluent de plus en plus la manière dont la couverture des audits est assurée. Plutôt que de s’appuyer uniquement sur des visites physiques sur site, de nombreux prêteurs explorent des approches qui étendent la vérification entre les inspections sans compromettre l’intégrité des audits.

L’audit hybride est un processus qui combine l’expertise des auditeurs physiques avec des outils d’audit numériques, permettant aux concessionnaires d’effectuer des audits en self-service entre les visites. Cela peut être fait aussi fréquemment que nécessaire par une organisation et constitue un moyen pratique de surveiller les sites présentant des scores de risque plus élevés.

Cette approche offre la précision et la rigueur d’investigation des audits physiques, associées à l’évolutivité, à l’efficacité et aux avantages en termes de coûts de la vérification numérique. Les auditeurs physiques peuvent ainsi être envoyés de manière stratégique sur les sites à haut risque, tandis que les outils numériques gèrent la vérification de routine et fournissent des informations quasi temps réel.

| Approche d’audit | Couverture et fréquence | Efficacité des coûts | Capacité de détection des risques | Flexibilité opérationnelle |

| Audit physique | Inspections périodiques sur site, limitées par les déplacements et la planification | Coût élevé par audit | Jugement et rigueur au moment de la visite | Scalabilité limitée pour les grands portefeuilles dispersés |

| Audit numérique | Vérification à distance à haute fréquence entre les visites | Faible coût par audit | Efficace pour les contrôles de routine et le signalement d’anomalies | Très évolutif sur les sites et les zones géographiques |

| Audit hybride | Couverture continue combinant visites sur site et contrôles à distance | Modèle de coût équilibré | Combine jugement humain et détection continue | Déploiement flexible adapté aux profils de risque |

De l’insight à la mise en œuvre : comment SBS peut vous aider

SBS est depuis longtemps un acteur de référence de l’audit hybride grâce à ses outils numériques. Chaque année, près de 60 000 audits numériques en self-service sont réalisés dans plus de 18 000 sites actifs. En 2024, notre outil d’audit numérique a traité près de 3 millions d’images.

L’audit numérique SBS est reconnu par les leaders du secteur et intègre une technologie conçue pour prévenir la manipulation des images et des localisations, tout en permettant aux organisations de personnaliser les audits selon leurs besoins spécifiques. Un modèle tarifaire à faible coût unitaire permet aux prêteurs de déployer des audits d’inventaire en self-service aussi fréquemment que nécessaire, dans n’importe quelle région géographique.

Reconnaissant que les stratégies d’audit efficaces sont rarement universelles, SBS travaille avec Alliance Inspection Management (AiM) aux États-Unis, tout en soutenant également l’intégration avec d’autres prestataires d’audit physique dans le monde entier. Cette approche permet aux prêteurs de conserver leurs partenaires d’audit existants, de centraliser les données et la planification au sein d’une seule plateforme, et d’adapter les audits numériques aux inspections physiques pour obtenir une couverture équilibrée et alignée sur les risques.

Pour découvrir comment l’audit hybride peut renforcer la supervision tout en équilibrant coût et couverture, contactez-nous dès aujourd’hui pour discuter de votre stratégie d’audit et explorer comment une approche hybride sur mesure pourrait soutenir les objectifs de risque et de conformité de votre organisation.

Questions et réponses

Pourquoi les audits physiques traditionnels ne sont-ils plus suffisants à eux seuls ? + –

Les audits physiques offrent une rigueur précieuse et un jugement professionnel, mais leurs contraintes budgétaires et logistiques. En conséquence, de longues périodes sans contrôle peuvent survenir, exposant les portefeuilles à la fraude et aux fausses déclarations d’actifs.

L'audit numérique remplace-t-il les auditeurs physiques ? + –

Non. L’audit numérique est conçu pour compléter, et non remplacer, les inspections physiques. Il étend la couverture entre les visites, permettant aux auditeurs de concentrer leur temps et leur expertise sur les sites à plus haut risque.

Comment l'audit hybride améliore-t-il la détection des fraudes ? + –

En augmentant les points de contact d’audit et en réduisant les fenêtres de détection, les modèles hybrides aident à identifier les problèmes plus tôt, avant que les pertes ne s’aggravent, tout en préservant la robustesse investigative des audits en personne.

L'audit hybride est-il adapté à tous les portefeuilles de financement d'actifs ? + –

L’audit hybride est adaptable à différentes tailles de portefeuilles, zones géographiques et profils de risque. La fréquence et la couverture des audits peuvent être personnalisées, ce qui rend le modèle adapté aussi bien aux portefeuilles complexes et à fort volume qu’aux cas d’utilisation plus ciblés.