Le secteur bancaire n’a jamais regorgé d’autant de données. Historiques de transactions, signaux comportementaux, consentements, modèles prédictifs : l’intelligence est partout, en abondance. Pourtant, une grande partie de ces données reste sous-exploitée. Les insights s’accumulent dans des tableaux de bord, la personnalisation se limite encore trop souvent à des messages génériques, et l’innovation se heurte à des systèmes cloisonnés et une complexité règlementaire croissante. Alors que les attentes des clients augmentent et que la réglementation s’intensifie, une réalité s’impose : le fossé entre le potentiel des données et leur usage réel ne cesse de se creuser. Les clients attendent des partenaires financiers – et non plus de simples gestionnaires de comptes numériques. Les régulateurs, eux, exigent des preuves d’équité et de résultats positifs – et pas seulement des rapports de conformité.

Dans le même temps, les acteurs digital-first montrent la voie : l’analytique n’est plus une fonction à part, mais un moteur intégré à la prise de décision quotidienne. L’objectif d’aujourd’hui ne consiste plus à collecter davantage de données, mais à les utiliser de manière plus intelligente. Certaines banques commencent à offrir des expériences à la fois pertinentes, opportunes et responsables en exploitant les données : personnalisation, marketing, onboarding, mesure de la performance et architecture technologique. Elles passent de l’observation des comportements à l’amélioration tangible des résultats. Celles qui ne prennent pas ce virage risquent d’être distancées par des concurrents qui ont déjà commencé à transformer l’intelligence en valeur concrète.

De l’insight à l’action : la nouvelle frontière de la personnalisation bancaire

Trop souvent, l’approche de personnalisation des banques s’arrête aux données superficielles. D’élégants graphiques de dépenses, des mises à jour de solde, des budgets statiques : des outils descriptifs qui fournissent de l’information, mais qui n’aident que rarement les clients à passer à l’action. Par conséquent, les banques passent à côté d’opportunités de créer des relations plus profondes avec des produits et des conseils véritablement personnalisés qui amélioreraient la vie financière des clients.

La prochaine génération d’analyse de données va au-delà de la description du comportement passé ; elle prescrit et suggère les prochaines étapes. Plutôt que de simplement rapporter ce qui s’est passé, l’analytique avancée anticipe les besoins et guide les clients vers de meilleurs résultats au moment opportun. Par exemple, la personnalisation basée sur l’analytique pourrait :

- Détecter les premiers signes de stress financier et proposer de manière proactive un soutien ou des conseils avant qu’un paiement ne soit manqué.

- Mettre en évidence des opportunités d’économies « cachées », abonnements oubliés ou forfaits de services moins chers, afin que les clients puissent garder plus d’argent dans leurs poches.

- Encourager les progrès vers les objectifs avec des incitations personnalisées basées sur le comportement réel d’un client, plutôt que des conseils génériques universels.

Au cœur de ce changement se trouve le coaching financier alimenté par l’IA, des systèmes intelligents et adaptatifs qui synthétisent les données à travers les comptes et les canaux pour fournir des conseils personnels. Ces assistants ne se contentent pas de répondre ; ils anticipent. Et de manière critique, ils sont régis par des règles transparentes et des garanties éthiques, permettant aux banques d’agir en temps réel tout en restant conformes et équitables. L’assistant numérique de Natwest alimenté par l’IA générative, Cora+, est un excellent exemple d’une banque tirant parti de l’IA pour améliorer l’expérience client. Natwest a récemment rapporté que le déploiement de Cora+ a entraîné une amélioration de 150 % de la satisfaction client.

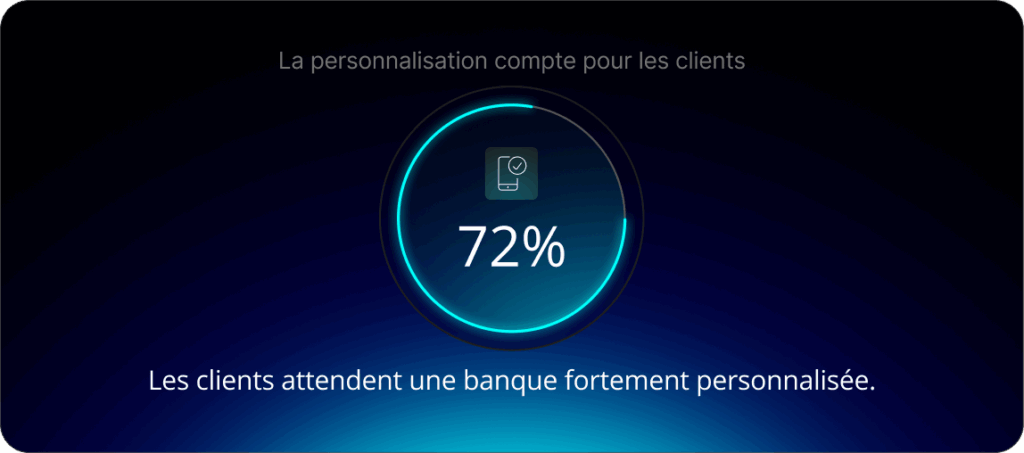

Lorsque c’est bien fait, les bénéfices sont significatifs. 72 % des clients bancaires considèrent la personnalisation comme « très importante », et 77 % des dirigeants bancaires affirment qu’elle stimule la fidélisation de la clientèle. En d’autres termes, une personnalisation significative n’est pas simplement un avantage supplémentaire. Elle se traduit directement par une meilleure expérience client et une confiance renforcée pour les consommateurs, et par un engagement et une fidélité accrus pour les banques.

L’analyse de données marketing : favoriser croissance et conformité

Les efforts marketing de nombreuses banques restent trop souvent déconnectés et imprécis, rendant plus difficile le suivi du changement réglementaire. Entre le RGPD, la future loi européenne sur l’IA ou encore le Consumer Duty britannique, les exigences de conformité augmentent rapidement. Près de 40 % des institutions disent avoir des difficultés à utiliser les données de marché d’une manière qui respecte pleinement les obligations de licence et de confidentialité. Résultat : le risque opérationnel qui s’ajoute à des campagnes déjà sous-performantes.

Le résultat de cette imprécision est une double menace. D’un côté, les banques risquent de ne pas toucher les clients de manière personnalisée, et donc de ne pas améliorer leurs résultats financiers. De l’autre, elles s’exposent à un examen minutieux et à des risques en opérant sans contrôles de données clairs.

L’analytique avancée peut changer la donne grâce à une croissance précise. En analysant de vastes ensembles de données, historiques de transactions, préférences utilisateurs, comportements en temps réel, etc, les banques peuvent cibler précisément les clients avec des produits et des offres adaptés au bon moment. Cela devient un avantage concurrentiel, transformant le marketing de conjectures coûteuses en croissance ciblée, conforme et évolutive.

Tout aussi important, les plateformes d’analytique modernes enregistrent automatiquement chaque interaction client, consentement et utilisation de données en temps réel, créant une piste d’audit transparente que les régulateurs peuvent suivre. Cette responsabilité intégrée est essentielle pour démontrer la conformité avec les exigences de confidentialité et d’équité.

En bref, le marketing alimenté par l’analytique permet aux banques de croître plus rapidement et plus efficacement tout en restant du bon côté de l’éthique des données et des réglementations.

Onboarding client : concilier fluidité et conformité

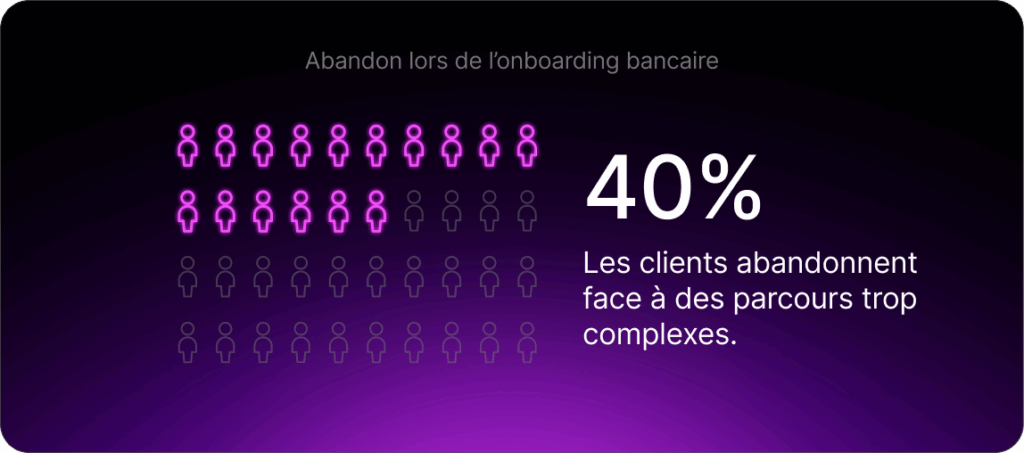

L’onboarding client constitue souvent le premier point de rupture du parcours bancaire. Formulaires longs, vérifications documentaires redondantes, revues manuelles peu fluides…. De nombreuses actions qui multiplient les points d’abandon. Les étapes obligatoires de KYC et d’AML ajoutent une friction supplémentaire. Vérification d’identité, scoring de risque, filtrage des sanctions et surveillance continue sont autant d’obstacles frustrants pour les nouveaux clients. Il n’est donc pas surprenant qu’environ 40 % des consommateurs aient abandonné un processus d’onboarding bancaire lors de la souscription à un nouveau produit ou service.

Pour les banques, chaque demande abandonnée représente un manque à gagner, un budget marketing gaspillé et un client potentiel qui pourrait ne jamais revenir. Dans un contexte de concurrence accrue, nombre de ces prospects se tournent immédiatement vers des acteurs plus agiles et plus digitaux, offrant des parcours d’inscription plus fluides.

Comment renverser cette dynamique ? En instrumentant le tunnel d’onboarding, les banques peuvent identifier précisément les étapes où les utilisateurs quittent le parcours. L’analytique peut également révéler les contrôles antifraude excessivement sensibles, générant des faux positifs et des revues manuelles inutiles. Fortes de ces enseignements, les banques peuvent simplifier les parcours sans accroître le risque : rationalisation des formulaires, vérification d’identité plus intelligente ou segmentation basée sur le risque pour accélérer l’intégration des clients à faible risque.

Le résultat ? Une expérience d’onboarding fluide et maîtrisée, dans laquelle moins de clients abandonnent par frustration, où les clients légitimes sont approuvés plus rapidement et les équipes conformité continuent d’identifier les acteurs malveillants avant leur entrée dans le système.

Mesure et itération axées sur les résultats

Un piège courant dans les initiatives bancaires numériques est de mesurer l’activité au lieu des résultats. De nombreuses banques suivent encore le succès avec des métriques de vanité telles que les pages vues, les connexions ou les taux de clics. Tous ces éléments indiquent l’utilisation mais ne précise pas si la santé financière d’un client s’améliore réellement. Sans mesures basées sur les résultats, il est impossible de savoir si une nouvelle fonctionnalité d’application ou un produit aide véritablement les clients ou génère simplement plus de temps d’écran. L’inaction sur ce front entraîne des coûts : clients désengagés, investissements gaspillés, examen réglementaire croissant…

L’analytique avancée fournit le lien manquant entre le comportement des clients et les résultats. En appliquant des techniques telles que les groupes de contrôle, les tests d’incrémentalité et la modélisation causale, les banques peuvent mesurer leurs interventions, et savoir si elles réduisent réellement les incidents de découvert, augmentent les taux d’épargne, améliorent les résultats de remboursement ou encore améliorent autrement le bien-être financier des clients.

Résultat ? Une boucle de rétroaction pour une amélioration en continu. Si les données montrent qu’un nouvel outil de budgétisation n’aide pas réellement les utilisateurs à économiser davantage, la banque peut itérer ou pivoter rapidement.

Les banques axées sur le numérique qui intègrent ces boucles de rétroaction dans la conception de leurs produits constatent déjà les avantages en termes de fidélité et de valeur à vie. L’importance de prouver une valeur tangible est soulignée par les tendances du secteur. Rien qu’au Royaume-Uni, environ 15 % des clients bancaires ont changé leur banque principale en 2024, le taux de désabonnement le plus élevé en Europe.

Ce désabonnement élevé signale que les clients partent s’ils ne ressentent pas de valeur réelle. En se concentrant sur des métriques basées sur les résultats, les banques peuvent continuellement prouver leur valeur aux clients, corriger les initiatives inefficaces et, enfin, fidéliser plus de clients grâce à de véritables améliorations financières dans leur vie.

Construire une fois, réutiliser partout

Le véritable potentiel de l’analytique émerge lorsque les banques cessent de résoudre les problèmes de manière isolée et construisent plutôt une base partagée qui soutient chaque parcours client. Un modèle « construire une fois, réutiliser partout » permet ce changement. Données unifiées, contrôles de consentement et de confidentialité centralisés, et gouvernance de l’IA cohérente : des outils qui permettent aux banques de développer des capacités analytiques de base une fois, pour les déployer de manière transparente à travers les produits, les canaux et les cas d’usage.

Cette approche réduit la duplication et les coûts, mais sa valeur va bien au-delà. Parce que lorsque la gouvernance et la conformité sont intégrées au cœur, tout nouveau modèle, flux décisionnel ou couche de personnalisation devient conforme dès la conception. Avec une gestion standardisée du consentement, la traçabilité des données, les tests d’équité, le respect de cadres comme la loi européenne sur l’IA ou le Consumer Duty devient beaucoup plus simple.

Ce modèle accélère également l’innovation. Les nouvelles idées passent du concept à la production plus rapidement car les garanties sont déjà prouvées et réutilisables. L’analytique devient un outil vivant, évoluant continuellement à mesure que de nouvelles données et cas d’usage émergent, tout en restant ancrée par une gouvernance et une confiance partagées. Les banques peuvent faire évoluer des expériences intelligentes en toute confiance, sachant que chaque nouvelle capacité hérite de l’intégrité plutôt que de nécessiter des contrôles sur mesure.

Avec une approche analytique moderne en place, les banques peuvent enfin combler l’écart entre le volume de données et la valeur client. Au lieu d’être riches en données et pauvres en insights, elles peuvent affiner les expériences, mesurer les résultats réels et évoluer sur la base de preuves. Le résultat ? Un modèle bancaire où l’intelligence évolue efficacement et de manière responsable, et où la confiance et l’innovation se renforcent mutuellement plutôt que de se concurrencer.

| Domaine | Réalité Actuelle | Ce que permet l’Analytique |

| Personnalisation | Alertes génériques et tableaux de bord statiques. | Recommandations en temps réel basées sur le comportement individuel. |

| Marketing | Campagnes larges et coût d’acquisition élevé. | Offres spécifiques ciblées (éligibilité, timing et conformité). |

| Onboarding | Formulaires longs et vérifications manuelles inutiles. | Parcours rationalisés avec vérification automatisée et routage basé sur le risque. |

| Reporting | Métriques de vanité (clics, connexions, pages vues). | Métriques de résultats (épargne, réduction des découverts, remboursements). |

| Modèle Opérationnel | Solutions ponctuelles construites par équipe. | Architecture « construire une fois, réutiliser partout » (données et gouvernance partagées). |

Échangez avec nos experts dès aujourd’hui.