Le secteur bancaire en Côte d’Ivoire connaît une transformation majeure, portée par les services de mobile money et les fintechs redessinent le paysage financier en comblant les lacunes de l’offre bancaire traditionnelle, aussi bien pour les particuliers que pour les entreprises.

- L’inclusion financière progresse, portée par les efforts du système financier pour intégrer les citoyens sous-bancarisés.

- Le pays compte plus de 28 millions de comptes mobile money enregistrés et 13 millions d’utilisateurs actifs.

- La Banque Centrale des États de l’Afrique de l’Ouest a imposé un cadre permettant aux plateformes de mobile money d’être interconnectées.

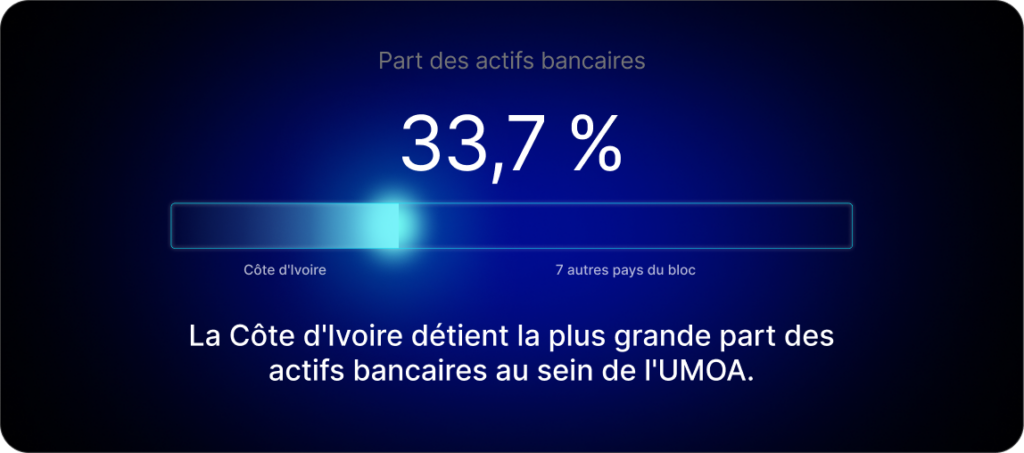

La Côte d’Ivoire s’est imposée comme le hub bancaire et financier de l’Afrique de l’Ouest, portée par un modèle hybride combinant services bancaires traditionnels, mobile money et plateformes fintech. Le pays détient aujourd’hui un tiers de l’ensemble des actifs bancaires de l’Union Économique et Monétaire Ouest-Africaine (UEMOA), représentant la part la plus importante parmi les huit États membres avec 33,7 %, selon les données gouvernementales.

Toutefois, pour maintenir cette domination régionale et la part de marché que conservent les banques traditionnelles, des investissements dans le numérique s’avèrent nécessaires. La capitale, Abidjan, est au cœur du système financier du pays : elle accueille de nombreux sièges de banques, la Bourse Régionale des Valeurs Mobilières (BRVM) d’Afrique de l’Ouest, ainsi qu’un écosystème fintech en pleine expansion.

Selon les données gouvernementales, le total de bilan des établissements de crédit atteint 22 190 milliards de francs CFA (soit environ 40,19 milliards de dollars américains). La capitale concentre à elle seule 32 institutions financières agréées. Parmi ces acteurs, 28 sont des banques,15 internationales et 13 sous-régionales, tandis que les autres sont des établissements financiers à caractère bancaire.

Par ailleurs, le classement des cinq premières banques de Côte d’Ivoire en 2024 est le suivant :

| Banque | Actifs (FCFA / Dollar américain) |

| Société Générale Côte d’Ivoire | 3 600 milliards / 6,48 milliards |

| NSIA Banque | 2 500 milliards / 4,50 milliards |

| Banque Nationale d’Investissement | 2 300 milliards / 4,14 milliards |

| Banque Atlantique Côte d’Ivoire | 2 290 milliards / 4,12 milliards |

| Ecobank Côte d’Ivoire | 2 000 milliards / 3,6 milliards |

| Source: In Côte d’Ivoire |

Les banques traditionnelles restent au cœur de la stabilité du système financier ivoirien. Pour conserver leur position de premier plan, elles investissent de plus en plus dans la modernisation de leurs systèmes core. Ce phénomène se manifeste chez de nombreux clients de SBS qui souhaitent migrer vers la dernière version de SBP Core Amplitude, afin de tirer parti des nouvelles capacités numériques.

Dans notre série Banking is Local, nous explorons l’essor du secteur financier ivoirien, qui continue de miser sur l’inclusion financière, l’innovation numérique et l’intégration régionale.

Racines historiques : l’émergence d’Abidjan comme centre financier régional

Le parcours d’Abidjan en tant que hub financier de l’Afrique de l’Ouest s’est construit sur plusieurs décennies, depuis le lancement de la Banque Africaine de Développement dans la ville en 1965. Bien que fragilisé par l’effondrement des cours des matières premières et par un bref conflit civil dans les années 1980 et 1990, le secteur bancaire a su se réinventer durablement dans les décennies suivantes. Porté par la reprise économique, des réformes réglementaires structurantes et un regain marqué des investissements étrangers dans les années 2010, il s’est progressivement consolidé et modernisé. Dans ce contexte, Abidjan s’est imposé comme le hub financier de l’UEMOA, incitant de multiples banques régionales et internationales à y établir leur siège.

Selon les autorités locales, sur les 21 institutions de l’UEMOA dont le total des actifs dépasse 1 000 milliards de FCFA (environ 1,8 milliard de dollars américains), 11 opèrent à Abidjan. Cette concentration représente à elle seule 52 % des grandes banques régionales et 40 % des 28 institutions présentes sur le marché ivoirien, un positionnement qui reflète « le poids économique et la profondeur du système financier national ».

Le secteur bancaire en Côte d’Ivoire : de l’épargne informelle au mobile money

Malgré l’envergure du secteur bancaire formel, une part importante de la population en Côte d’Ivoire demeure encore sous ou non-bancarisée. L’inclusion financière a néanmoins progressé, passant de 41 % en 2017 à 51 %, selon les données gouvernementales issues de l’enquête Global Findex 2025 de la Banque mondiale.

« Cette progression est liée au développement du mobile money, à la promotion des institutions de microfinance et aux actions du gouvernement » selon l’enquête.

En parallèle, environ 80% de l’épargne des ménages en 2020 était encore détenue en dehors du système bancaire traditionnel, témoignant du poids persistant du cash, des tontines et des arrangements financiers informels.

Face à cette réalité, le système financier du pays s’adapte et innove pour mieux intégrer les citoyens dépourvus de comptes bancaires formels et disposant d’une épargne informelle. À titre d’exemple : un plan d’épargne national garanti par l’État, lancé par la Caisse des Dépôts et Consignations (CDC-CI), s’inscrit comme une initiative structurante pour canaliser l’épargne informelle vers des circuits formels.

Les services de mobile money ont joué un rôle central dans cette transition. Ce qui était à l’origine un outil d’inclusion financière s’est transformé en un système de paiement permettant, entre autres, les transferts entre particuliers, les paiements auprès des commerçants et le règlement de factures.

Pour une population d’environ 33,23 millions d’habitants, un rapport de Socialnetlink estime que 70 % des adultes utilisent au moins un service de mobile money. Ce chiffre est corroboré par les données publiées dans le rapport annuel 2024 de l’ARTCI, le régulateur des télécommunications en Côte d’Ivoire, qui fait état de plus de 26 millions d’abonnements au mobile money au 31 décembre 2024.

Les principaux opérateurs de mobile money comprennent des plateformes adossées à des télécoms et des fintechs. Selon l’ARTCI, Orange Money est la plus grande plateforme avec plus de 13,83 millions d’abonnements, suivie de MTN Mobile Money (MoMo) avec plus de 8,46 millions d’abonnements, tandis que Moov Money se positionne en troisième place avec plus de 2,87 millions d’abonnements. L’ARTCI ne fait toutefois pas de distinction entre comptes enregistrés et comptes actifs dans son rapport.

Wave, une société fintech originaire du Sénégal, s’est développée en Côte d’Ivoire avec son service de mobile money et a également lancé une banque commerciale agréée, Wave Bank Africa.

Fintechs et le secteur bancaire en Côte d’Ivoire

Dans cet écosystème en pleine transformation, les fintechs jouent un rôle clé en comblant les lacunes des services bancaires, pour les particuliers et les entreprises. Avec l’essor du mobile money et des fintechs, le secteur bancaire en Côte d’Ivoire continue de se moderniser pour répondre aux besoins de tous.

C’est notamment le cas de Djamo, basée à Abidjan. Positionnée comme néobanque, elle propose des comptes abordables, des solutions de paiement et des outils de gestion financière adaptés à la population sous-bancarisée du pays. Depuis son lancement en 2020, la fintech a franchi le cap du million d’utilisateurs, dont 10 000 petites et moyennes entreprises.

Autre fintech emblématique locale, Julaya, s’impose sur le segment des services financiers aux entreprises : paiements et gestion de trésorerie. Fondée en 2018, elle propose des comptes numériques B2B en s’appuyant sur les infrastructures du mobile money.

Interopérabilité : des avancées portées par la réglementation

La réglementation joue également un rôle déterminant, bien qu’inégal, dans la structuration de l’écosystème financier, notamment en matière d’interopérabilité. En 2022, la Banque Centrale des États de l’Afrique de l’Ouest (BCEAO) a mis en place un cadre favorisant l’interconnexion des plateformes de mobile money et permettant ainsi aux utilisateurs de transférer des fonds d’un service à l’autre en toute simplicité. Le pays a également adopté le système de carte interbancaire GIM-UEMOA.

À l’échelle régionale, la Plateforme de Paiement Instantané Interopérable de l’UEMOA a été lancée pour faciliter les paiements en temps réel entre les États membres. Son adoption reste limitée, mais elle témoigne d’une volonté réglementaire de renforcer l’intégration entre banques, services de mobile money et fintechs.

La transformation numérique commence par la modernisation des systèmes core

La mise à niveau des systèmes core hérités est devenue une priorité pour de nombreuses banques en Côte d’Ivoire. Cette étape est essentielle pour prendre en charge les paiements en temps réel, rationaliser les opérations et disposer d’une infrastructure technologique solide. Cette amélioration est la base pour que les plateformes bancaires numériques modernes puissent connecter les banques aux écosystèmes de mobile money et aux partenaires fintech.

Ainsi, en 2025, BMS Côte d’Ivoire a choisi SBS pour moderniser son système core bancaire, non seulement à l’échelle nationale, mais aussi dans l’ensemble de la sous-région ouest-africaine, en adoptant la dernière version de SBP Core Amplitude, afin de rationaliser ses opérations et d’améliorer ses performances.

BMS bénéficie désormais des dernières améliorations fonctionnelles et technologiques de SBP Core Amplitude, garantissant une amélioration continue et une capacité à anticiper les besoins évolutifs des clients de la banque dans un paysage financier en mutation rapide.

Alors que la Côte d’Ivoire poursuit son développement en tant que hub financier de l’Afrique de l’Ouest, le système financier du pays s’est également imposé comme une référence régionale. En combinant banque traditionnelle, adoption du mobile money et innovation fintech, le secteur bancaire en Côte d’Ivoire s’affirme comme un hub financier régional. Il est conçu pour répondre aux réalités locales; la façon dont les populations épargnent, paient et font des affaires, plutôt que de s’appuyer sur des modèles importés.

Pour plus d’informations sur les perspectives du secteur et l’innovation, abonnez-vous à notre newsletter ou visitez notre page « Insights ».

Contactez nos experts dès aujourd’hui.

Questions-Réponses :

Quelle est l'importance du secteur bancaire ivoirien par rapport au reste de l'Afrique de l'Ouest ? + –

Les données gouvernementales montrent que le pays détient 33,7 % de l’ensemble des actifs bancaires de l’Union Économique et Monétaire Ouest-Africaine (UEMOA), ce qui représente la plus importante part parmi les huit États membres.

Les services de mobile money sont-ils en train de remplacer les banques traditionnelles ? + –

Bien que le secteur bancaire du pays soit dominant, des millions de personnes restent sous-bancarisées et dépendent des plateformes de mobile money comme service essentiel.

Que signifie le taux élevé d'épargne informelle pour l'économie ? + –

Environ 80 % de l’épargne des ménages est détenue en dehors des banques traditionnelles, témoignant du poids persistant du cash et des arrangements financiers informels. Cela a cependant un impact sur les recettes fiscales et les capitaux disponibles pour la croissance économique. Pour y remédier, le gouvernement a mis en place un plan d’épargne national garanti par l’État afin de faire basculer l’épargne informelle vers des circuits formels.

Quelle est l'importance de la réglementation dans la structuration du secteur ? + –

La réglementation est cruciale pour le secteur. Les initiatives de la BCEAO et de l’UEMOA en matière d’interopérabilité et d’infrastructure de paiement jouent un rôle important dans la croissance du secteur, malgré une adoption inégale.

Pourquoi est-il important pour les banques de moderniser leurs systèmes core hérités ? + –

Au regard du système financier hybride de la Côte d’Ivoire, la modernisation des systèmes core hérités est indispensable pour prendre en charge les paiements en temps réel, rationaliser les opérations et s’intégrer de manière transparente avec les partenaires de mobile money et les fintechs.