Partout en Europe, les nouvelles réglementations redessinent le paysage des paiements. Après DORA et ses exigences de résilience opérationnelle ou encore le duo PSD3/PSR, les décideurs multiplient les initiatives pour créer un écosystème financier compétitif, souverain et axé sur le consommateur. Dernière étape clé de cette transformation : le Règlement sur les Paiements Instantanés de l’UE (IPR), entré en vigueur le 8 avril 2024, qui modifie le Règlement SEPA.

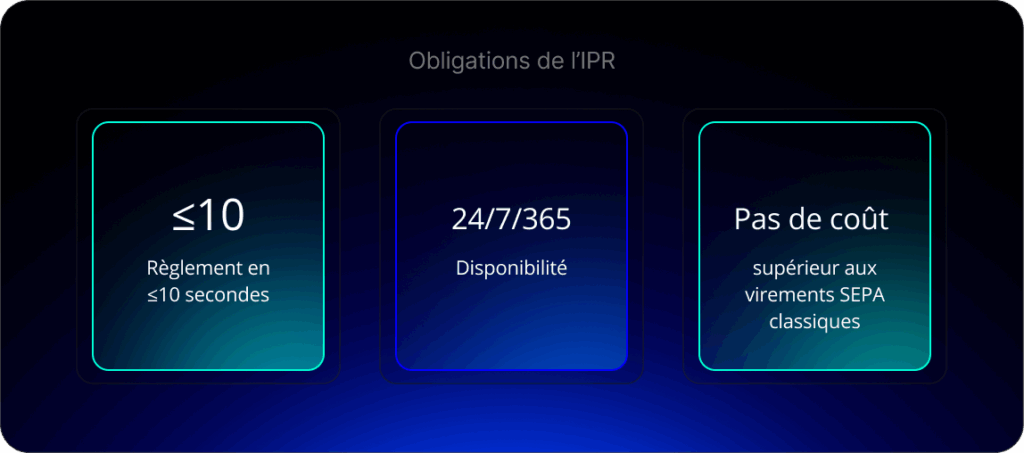

Avec l’IPR, tous les Prestataires de Services de Paiement (PSP) – y compris les banques, les Établissements de Paiement (EP) et les Établissements de Monnaie Électronique (EME) – doivent désormais proposer des virements instantanés en euros qui se règlent en environ 10 secondes, 24h/24 et 7j/7, à un coût qui n’excède pas celui des virements SEPA classiques. Les obligations principales vont plus loin : disponibilité sur tous les canaux clients, tarification égale entre les virements instantanés et non instantanés, mise en place de la Vérification du Bénéficiaire (VoP) pour éviter les paiements mal orientés, et contrôles de sanctions quotidiens – voire immédiats après toute mise à jour des listes ciblées.

Jusqu’ici, les débats autour de l’IPR se sont focalisés sur ces exigences techniques et opérationnelles. Pourtant, une autre dimension – tout aussi importante mais souvent négligée – pourrait bien changer la donne : la nouvelle obligation uniforme de reporting réglementaire annuel. En imposant des données transparentes, comparables et exploitables à chaque PSP dans la zone SEPA, l’IPR vise à transformer les paiements instantanés non seulement en standard technique, mais aussi en référence mesurable pour l’accessibilité, l’adoption et l’équité.

Une obligation de reporting uniforme pour tous les PSP

À partir d’avril 2026, tous les PSP devront soumettre chaque année à leurs autorités nationales compétentes (ANC) des rapports annuels standardisés détaillant à la fois l’adoption des paiements instantanés et les indicateurs clés de conformité. Le premier rapport, attendu le 9 avril 2026, couvrira la période rétrospective du 26 octobre 2022 au 31 décembre 2022. Après cela, les rapports couvriront chaque année civile complète (par exemple, le deuxième rapport couvrira toute l’année 2023, le troisième toute l’année 2024, etc.) et devront être remis à la même date chaque année.

Initialement, l’échéance était au 9 avril 2025, les ANC transmettant les données à l’ABE et à la Commission européenne avant octobre 2025. Mais ce calendrier a été repoussé de 12 mois pour laisser à l’industrie plus de temps pour s’aligner. La base légale de cette obligation de reporting est l’Article 15(3) du Règlement SEPA, qui exige des PSP de fournir chaque des rapports sur les niveaux de frais pour les virements (instantanés et non instantanés), les frais de compte de paiement, et la part des transactions rejetées en raison de sanctions de l’UE ou de mesures financières restrictives ciblées (MFRC).

Pour garantir des données cohérentes et comparables, l’Autorité bancaire européenne (ABE) a défini des normes techniques de mise en œuvre (ITS) détaillées, spécifiant les modèles, la méthodologie, une taxonomie XBRL et des règles de validation.

La portée de l’IPR est exhaustive. Les PSP devront fournir des données sur le volume et la valeur des virements – en distinguant entre SEPA Instant et SEPA classique – mais aussi reporter les frais appliqués aux niveaux national et européen. Les rapports devront également couvrir les virements instantanés rejetés, avec une attention particulière pour ceux bloqués en raison de sanctions ou de contrôles de conformité. Et l’exercice ne s’arrête pas là : les données devront être ventilées par type d’utilisateur – particulier ou entreprise –, canal d’initiation, par rôle – payeur ou bénéficiaire – et même par nature des frais – frais de tenue de compte ou frais global incluant les éléments gratuits vs. payants.

Résultat : les ANC et l’ABE pourront désormais surveiller la conformité, comparer les données entre juridictions et appliquer des normes uniformes dans toute l’UE.

Pourquoi le format importe

L’Autorité bancaire européenne (ABE) n’a rien laissé au hasard : elle impose des modèles stricts et une taxonomie pour ce reporting, exigeant que toutes les soumissions suivent un format XBRL-.csv et des règles de validation précises. Le but ? Assurer la comparabilité et l’intégrité des données. Aucune déviation n’est permise : les ANC doivent adhérer entièrement aux modèles imposés par l’ABE, permettant l’agrégation et la supervision à l’échelle de l’UE.

Cette standardisation vise à fermer les brèches. En imposant aux PSP une structure unique, l’ABE peut comparer les données entre pays, détecter les violations comme les surtaxes cachées ou le manque d’accès universel, et appliquer uniformément les obligations de contrôle des sanctions.

Gouvernance, supervision et application

Une fois collectées, les données seront utilisées par les ANC et la Commission européenne pour surveiller la conformité aux obligations de paiement instantané, détecter les violations potentielles et prendre des mesures d’application si nécessaire. Ces mesures sont intégrées dans le Règlement SEPA révisé tel que modifié par l’IPR ([UE] 2024/886, Article 15(5)) et s’appliquent selon le même calendrier échelonné que les règles de conformité technique.

Un départ retardé et un chemin semé d’embûches

Le report susmentionné de la première échéance de reporting harmonisé dit tout de l’ampleur du défi. Les PSP ont besoin de temps supplémentaire pour s’aligner sur les définitions, adopter des modèles communs et mettre en œuvre des systèmes de reporting capables de fournir des données précises et comparables. Sans cet ajustement, entre les approches nationales incohérentes et la préparation inégale de l’industrie, les données collectées auraient été inexploitables.

Le problème est structurel : beaucoup de PSP opèrent encore avec des infrastructures héritées, conçues pour des traitements par lots – et donc loin des accords de niveau de service (SLA) en temps réel 24h/24 et 7j/7 et des mises à jour quotidiennes des listes de sanctions. L’intégration de ces exigences dans les systèmes back-end est coûteuse, en ressources financières comme en opérations.

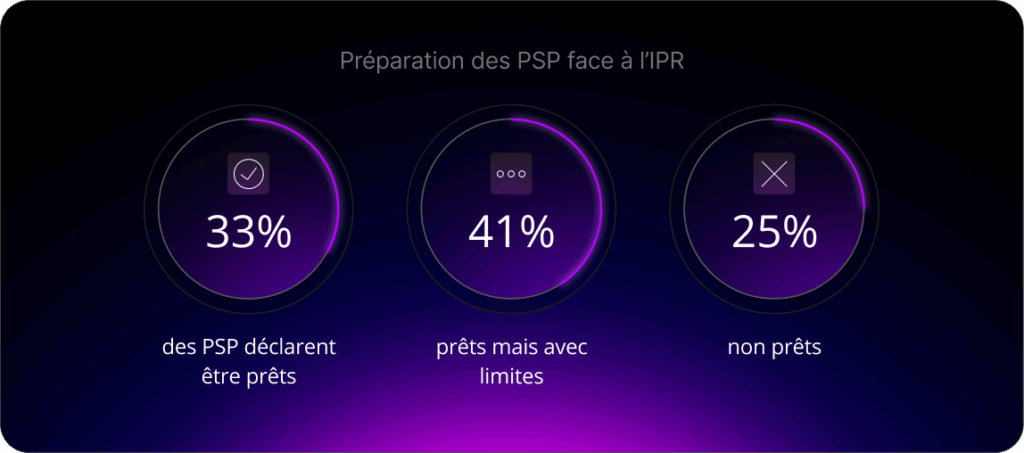

Les enquêtes industrielles soulignent le fossé de préparation. Seuls 33% des PSP disent être prêts à respecter les échéances de paiement instantané de l’UE. 41% supplémentaires disent être « prêts mais avec des limitations », et 25% admettent être entièrement non préparés.

Les principaux points de blocage : la complexité du contrôle des sanctions, les exigences LBC et anti-fraude, les vérifications VoP, et le respect du SLA obligatoire de 10 secondes pour chaque virement instantané.

Défis et opportunités clés sous l’IPR

Les nouvelles exigences IPR représentent plus qu’un obstacle de conformité, elles signalent un changement fondamental dans la façon dont la transparence, la responsabilité et l’équité sont appliquées dans l’écosystème des paiements européens.

Bien que ces obligations soient exigeantes, elles pourront aussi devenir un catalyseur de bénéfices opérationnels et stratégiques significatifs.

Défis

- Complexité et volume des données. Les PSP devront agréger des informations selon de multiples dimensions : types de virement, segments clients, canaux de paiement et transactions transfrontalières.

- Adoption de modèles et validation. Intégrer la taxonomie XBRL de l’ABE et assurer des soumissions cohérentes et de haute qualité nécessite une expertise technique et des flux de travail soigneusement conçus.

- Contraintes de ressources. Les acteurs plus petits risquent de subir les coûts de mise à niveau des systèmes, d’autant que les obligations se chevauchent – comme le reporting BCE ou CESOP – ce qui multiplie les doublons et la charge opérationnelle.

Opportunités

- Modernisation opérationnelle. La mise à niveau des systèmes de reporting stimule une transformation numérique plus large, améliorant l’évolutivité, la flexibilité et la résilience opérationnelle.

- Avantage concurrentiel. Les institutions capables d’offrir des paiements instantanés transparents et fluides et de démontrer leurs conformité réglementaire peuvent gagner la confiance des clients, et donc renforcer leur position sur le marché.

- Insights de données. Le reporting granulaire permet une analyse plus approfondie de la tarification, de l’utilisation des comptes et des tendances d’adoption, soutenant des décisions commerciales et une stratégie plus intelligentes.

En comprenant ces défis et en capitalisant sur les opportunités, les PSP peuvent transformer l’exigence IPR d’une obligation réglementaire en moteur d’efficacité, d’atténuation des risques et de croissance. Ceux qui naviguent avec succès dans ce paysage ne feront pas seulement preuve de conformité : ils renforceront également leur agilité opérationnelle à long terme et leur position concurrentielle.

Une direction claire pour les paiements en Europe

L’IPR trace un cap clair pour l’avenir des paiements européens : transparence, supervision harmonisée et performance mesurable. Pour les PSP et les banques, le défi n’est pas seulement de respecter la loi à la lettre, mais de considérer comment cette visibilité sans précédent transformera les attentes des clients, la dynamique concurrentielle et même l’économie des paiements.

Dans un contexte plus global, l’IPR marque un tournant dans la gouvernance de l’écosystème des paiements. Il recalibre la confiance entre prestataires, régulateurs et utilisateurs finaux : responsabilité et intégrité des données sont à présent des piliers fondamentaux.

Mais son impact est aussi organisationnel. Les PSP doivent s’adapter pour opérer sous un examen constant, où chaque transaction est mesurée et évaluée. Les effets se feront sentir dans la conception de services, sur la gestion des risques et, d’un point de vue macro, sur le marché des paiements européens, qui devra préserver sa crédibilité et sa stabilité dans un monde de plus en plus interconnecté.

Vous recherchez un partenaire expérimenté et reconnu dans l’industrie pour vous aider à naviguer dans les défis de la conformité réglementaire et du reporting ? Contactez un membre de notre équipe aujourd’hui. Nos conseils et solutions sur mesure vous accompagneront pour transformer les exigences réglementaires en avantage stratégique avec des processus de reporting fiables, optimisés et précis.